甲公司是一家大众消费品上市公司,已于2024年初披露其2023年度年报,并正在修改2024年的财务计划。相关资料如下。

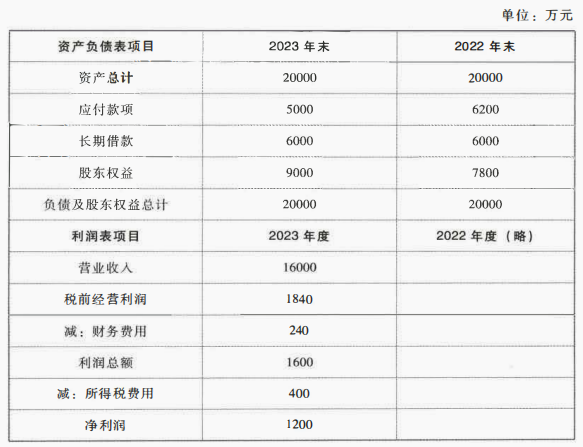

(1)甲公司2022、2023年主要财务数据:

注:财务费用均为长期借款的利息费用。

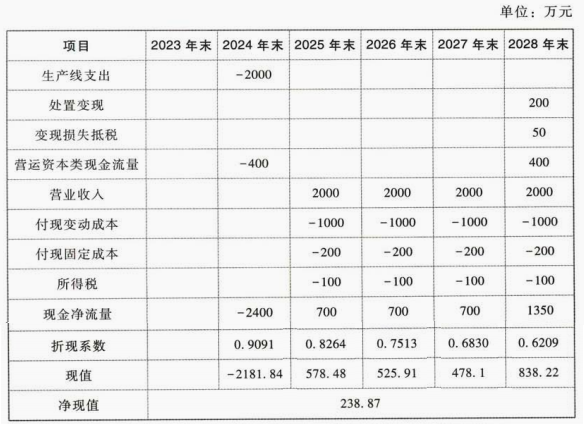

(2)甲公司计划新上一条生产线,建设期至2024年末,经营期限4年。生产线的投资金额为2000万元,于建设期结束时一次性支付。甲公司计划使用2023年末的资本结构(长期借款/股东权益)筹措该笔资金,对于债务部分,甲公司的新增长期借款利率与2023年度的综合借款利率保持一致,从借款借入时开始计息。根据税法相关规定,生产线按直线法计提折旧,折旧年限5年,净残值率为0。经营期末的变现价值预计为200万元。

(3)新生产线投产后,新增年营业收入2000万元,经营期内的变动付现成本为新增营业收入的50%,固定付现成本为新增营业收入的10%。经营期开始时一次性投入营运资本400万元,经营期满全部收回。假设各年营业现金流量均发生在当年年末。新项目投产不影响甲公司原项目的正常运营,原项目创造的税前经营利润在未来5年保持2023年水平不变。

(4)甲公司在年末支付当年的股利,所得税税率为25%,加权平均资本成本为10%。

要求:

(1)计算甲公司2023~2028年末新项目的现金净流量和2023年末的净现值(计算过程和结果填入下方表格中)。

(2)假设甲公司采取剩余股利政策,计算甲公司2024年末的股利支付金额、新增长期借款金额和2025年度的净利润。

(1)甲公司2022、2023年主要财务数据:

注:财务费用均为长期借款的利息费用。

(2)甲公司计划新上一条生产线,建设期至2024年末,经营期限4年。生产线的投资金额为2000万元,于建设期结束时一次性支付。甲公司计划使用2023年末的资本结构(长期借款/股东权益)筹措该笔资金,对于债务部分,甲公司的新增长期借款利率与2023年度的综合借款利率保持一致,从借款借入时开始计息。根据税法相关规定,生产线按直线法计提折旧,折旧年限5年,净残值率为0。经营期末的变现价值预计为200万元。

(3)新生产线投产后,新增年营业收入2000万元,经营期内的变动付现成本为新增营业收入的50%,固定付现成本为新增营业收入的10%。经营期开始时一次性投入营运资本400万元,经营期满全部收回。假设各年营业现金流量均发生在当年年末。新项目投产不影响甲公司原项目的正常运营,原项目创造的税前经营利润在未来5年保持2023年水平不变。

(4)甲公司在年末支付当年的股利,所得税税率为25%,加权平均资本成本为10%。

要求:

(1)计算甲公司2023~2028年末新项目的现金净流量和2023年末的净现值(计算过程和结果填入下方表格中)。

(2)假设甲公司采取剩余股利政策,计算甲公司2024年末的股利支付金额、新增长期借款金额和2025年度的净利润。

正确答案:

(1)生产线年折旧额=2000/5=400(万元)

经营期末账面净值=2000-400×4=400(万元)

变现损失抵税=(400-200)×25%=50(万元)

(2)长期借款:股东权益=6000:9000=2:3

由于新生产线投资金额于2024年末发生,即新增借款是2024年末发生的,因此2024年净利润与2023年一致。

2024年末的股利支付金额=2024年净利润-投资需求×目标权益比重=1200-2000×3/5=0

2024年新增的股东权益=净利润-股利支付=1200-0=1200(万元)

2024年末新增长期借款金额=投资需求-新增股东权益=2000-1200=800(万元)

2025年新增税后经营净利润=税前经营利润-所得税费用=400-100=300(万元)

借款年利率=240/6000=4%

2025年新增税后利息费用=800×4%×(1-25%)=24(万元)

2025年新增净利润=新增税后经营净利润-新增税后利息费用=300-24=276(万元)

2025年度的净利润=1200+276=1476(万元)

经营期末账面净值=2000-400×4=400(万元)

变现损失抵税=(400-200)×25%=50(万元)

(2)长期借款:股东权益=6000:9000=2:3

由于新生产线投资金额于2024年末发生,即新增借款是2024年末发生的,因此2024年净利润与2023年一致。

2024年末的股利支付金额=2024年净利润-投资需求×目标权益比重=1200-2000×3/5=0

2024年新增的股东权益=净利润-股利支付=1200-0=1200(万元)

2024年末新增长期借款金额=投资需求-新增股东权益=2000-1200=800(万元)

2025年新增税后经营净利润=税前经营利润-所得税费用=400-100=300(万元)

借款年利率=240/6000=4%

2025年新增税后利息费用=800×4%×(1-25%)=24(万元)

2025年新增净利润=新增税后经营净利润-新增税后利息费用=300-24=276(万元)

2025年度的净利润=1200+276=1476(万元)