某公司正在考虑是否新上一条生产线,以解决产能的瓶颈问题。为进行决策,公司各相关部门提供了以下信息:

(1)生产线的全部购置成本为3200万元,预计可使用年限为4年,4年后生产线处置出售的价格为240万元。税法规定的残值率为0,折旧年限为5年,按直线法计提折旧。

(2)该生产线第2至4年将发生维修保养费用,分别为40万元、80万元、100万元。

(3)如果用租赁的方式引入该生产线,租赁合同为4年期的毛租赁,租赁公司负责生产线的安装调试。每年年初支付租金880万元,此外须在租赁合同签订时支付一笔80万元的租赁手续费。租赁期满生产线的所有权归租赁公司所有。

(4)除租金支付外,项目现金流量均发生于各年年末。税后有担保借款利率为10%,所得税税率为25%。

要求:

(1)计算购买方案的净现值、租赁方案的净现值。

(2)计算租赁净现值,并判断应选择租赁还是直接购买该新生产线?

(1)生产线的全部购置成本为3200万元,预计可使用年限为4年,4年后生产线处置出售的价格为240万元。税法规定的残值率为0,折旧年限为5年,按直线法计提折旧。

(2)该生产线第2至4年将发生维修保养费用,分别为40万元、80万元、100万元。

(3)如果用租赁的方式引入该生产线,租赁合同为4年期的毛租赁,租赁公司负责生产线的安装调试。每年年初支付租金880万元,此外须在租赁合同签订时支付一笔80万元的租赁手续费。租赁期满生产线的所有权归租赁公司所有。

(4)除租金支付外,项目现金流量均发生于各年年末。税后有担保借款利率为10%,所得税税率为25%。

要求:

(1)计算购买方案的净现值、租赁方案的净现值。

(2)计算租赁净现值,并判断应选择租赁还是直接购买该新生产线?

正确答案:

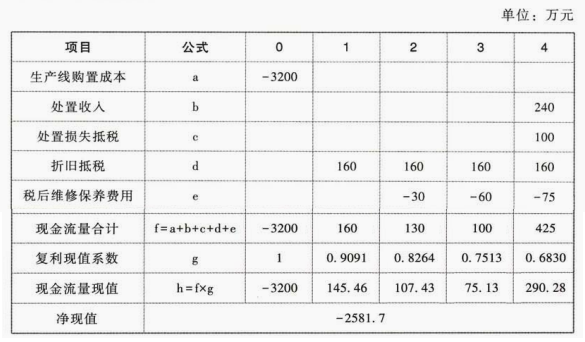

(1)在购买方案下:

生产线原值3200万元,年折旧额=3200/5=640(万元),折旧抵税=640×25%=160(万元)。

第4年末税法净值=3200-640×4=640(万元)

处置损益=处置收入-处置税法净值=240-640=-400(万元)

该亏损可以抵税,金额=400×25%=100(万元)。

购买方案的现金流量如下:

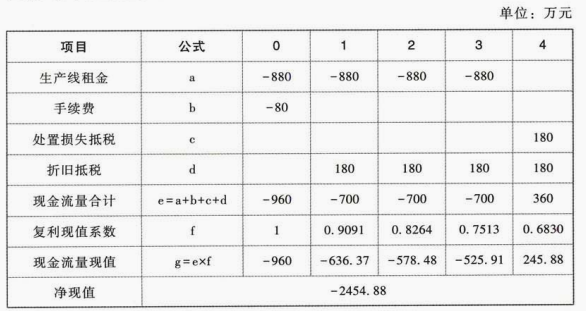

在租赁方案下:该租赁不属于选择简化处理的短期租赁和低价值资产租赁,符合融资租赁的认定标准,每年租金不可在税前扣除。

生产线的计税基础=880×4+80=3600(万元)

年折旧额=3600/5=720(万元)

折旧抵税=720×25%=180(万元)

第4年末税法净值=3600-720×4=720(万元)

处置损益=处置收入-处置税法净值=0-720=-720(万元)

该亏损可以抵税,金额=720×25%=180(万元)。

毛租赁的维修保养费用由出租方承担,承租人的现金流量不再考虑。

租赁方案的现金流量如下:

(2)租赁净现值=租赁方案的项目净现值-购买方案的项目净现值=-2454.88-(-2581.7)=126.82(万元)

由于租赁净现值大于0,故应该选择租赁方案。

生产线原值3200万元,年折旧额=3200/5=640(万元),折旧抵税=640×25%=160(万元)。

第4年末税法净值=3200-640×4=640(万元)

处置损益=处置收入-处置税法净值=240-640=-400(万元)

该亏损可以抵税,金额=400×25%=100(万元)。

购买方案的现金流量如下:

在租赁方案下:该租赁不属于选择简化处理的短期租赁和低价值资产租赁,符合融资租赁的认定标准,每年租金不可在税前扣除。

生产线的计税基础=880×4+80=3600(万元)

年折旧额=3600/5=720(万元)

折旧抵税=720×25%=180(万元)

第4年末税法净值=3600-720×4=720(万元)

处置损益=处置收入-处置税法净值=0-720=-720(万元)

该亏损可以抵税,金额=720×25%=180(万元)。

毛租赁的维修保养费用由出租方承担,承租人的现金流量不再考虑。

租赁方案的现金流量如下:

(2)租赁净现值=租赁方案的项目净现值-购买方案的项目净现值=-2454.88-(-2581.7)=126.82(万元)

由于租赁净现值大于0,故应该选择租赁方案。