N公司是一家上市公司,目前股票市价为每股300元。证券交易所的保证金、税费等交易成本很低,可以忽略不计。

交易所规定:股票可以多头买入也可以空头卖出。买入股票的投资者是股票多头,在经过一段时间后再平仓卖出,其净损益等于平仓卖出价减去初始买入价;卖空股票的投资者是股票空头,在经过一段时间后再平仓买入,其净损益等于初始卖空价减去平仓买入价。

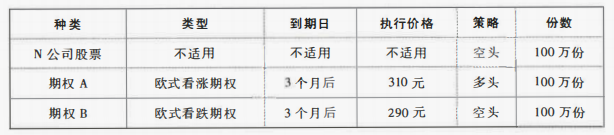

目前,市场上有~B两种以N公司股票为标的资产的期权,其中A为看涨期权,每份期权可以买入1股股票,B为看跌期权,每份期权可以卖出1股股票。

假设N公司未来3个月内不派发现金股利,期权A、B目前的市场价格均等于利用期权估值原理计算出的期权价值。对冲基金C采用空头双限策略构建的投资组合相关资料如下。

注:假设3个月的无风险报酬率为0.6%。

要求:

(1)假设3个月后股价有两种可能,上升4%或下降30%,利用风险中性原理计算期权À目前的价值,利用套期保值原理计算与期权B拥有相同到期日和执行价格的看涨期权目前的价值,并利用平价定理计算期权B目前的价值。

(2)假设3个月后股价有两种可能,上升4%或下降30%,分别计算股价上涨和下跌时,对冲基金C构建的投资组合的净损益(不考虑货币时间价值的影响)。

(3)假设3个月后股价处于(240,360)元之间,计算对冲基金C构建的投资组合净损益的最大值。

交易所规定:股票可以多头买入也可以空头卖出。买入股票的投资者是股票多头,在经过一段时间后再平仓卖出,其净损益等于平仓卖出价减去初始买入价;卖空股票的投资者是股票空头,在经过一段时间后再平仓买入,其净损益等于初始卖空价减去平仓买入价。

目前,市场上有~B两种以N公司股票为标的资产的期权,其中A为看涨期权,每份期权可以买入1股股票,B为看跌期权,每份期权可以卖出1股股票。

假设N公司未来3个月内不派发现金股利,期权A、B目前的市场价格均等于利用期权估值原理计算出的期权价值。对冲基金C采用空头双限策略构建的投资组合相关资料如下。

注:假设3个月的无风险报酬率为0.6%。

要求:

(1)假设3个月后股价有两种可能,上升4%或下降30%,利用风险中性原理计算期权À目前的价值,利用套期保值原理计算与期权B拥有相同到期日和执行价格的看涨期权目前的价值,并利用平价定理计算期权B目前的价值。

(2)假设3个月后股价有两种可能,上升4%或下降30%,分别计算股价上涨和下跌时,对冲基金C构建的投资组合的净损益(不考虑货币时间价值的影响)。

(3)假设3个月后股价处于(240,360)元之间,计算对冲基金C构建的投资组合净损益的最大值。

正确答案:

(1)①股票价格上涨时,每股价格=300×(1+4%)=312(元)。

股票价格下跌时,每股价格=300×(1-30%)=210(元)。

假设股票价格上涨的概率为P,则价格下跌的概率为1-P。

4%×P-30%×(1-P)=0.6%

解得:P=0.9

则期权A在到期日的价值=(312-310)×0.9+0×(1-0.9)=1.8(元)

期权A目前的价值=1.8/(1+0.6%)=1.79(元)

②假设组合(购入H数量的股票,同时借入L数量款项)和一份与期权B拥有相同到期日和执行价格的看涨期权等效:

当股票价格上涨时,期权会被行权,执行净收入=312-290=22(元)。

当股票价格下跌时,期权不会被行权,执行净收入=0。

将上述分析写成关于期权到期日价值的公式如下:

312×H-(1+0.6%)×L=22

210×H-(1+0.6%)×L=0

解得:H=0.2157,L=45.03(元)。

期权价值=组合构建成本=0.2157×300-45.03=19.68(元)

③根据平价定理,C+PV(X)=S+P

即19.68+290/(1+0.6%)=300+P

解得:P=7.95(元)

期权B目前的价值为7.95元。

【延伸】可以根据套期保值原理直接计算期权B目前的价值。

假设组合(购入H数量的股票,同时借入L数量款项)和一份看跌期权B等效:

当股票价格上涨时,期权不会被行权,执行净收入=0。

当股票价格下跌时,期权会被行权,执行净收入=290-210=80(元)。

将上述分析写成关于期权到期日价值的公式如下:

312×H-(1+0.6%)×L=0

210×H-(1+0.6%)×L=80

解得:H=-0.7843,L=-243.24(元)。

期权价值=组合构建成本=-0.7843×300-(-243.24)=7.95(元)

(2)当股价上涨时:

每份股票净损益=300-312=-12(元)

期权A被行权,每份净损益=执行净收入-付出期权费=312-310-1.79=0.21(元)。

期权B不被行权,每份净损益=收到期权费=7.95元。

投资组合净损益=(-12+0.21+7.95)×100=-384(万元)

当股价下跌时:

每份股票净损益=300-210=90(元)

期权A不被行权,每份净损益=-付出期权费=-1.79元。

期权B被行权,每份净损益=收到期权费-执行净收入=7.95-80=-72.05(元)。

投资组合净损益=(90-1.79-72.05)×100=1616(万元)

(3)当股价处于(240,290)元之间时,期权A不被行权,期权B被行权。

投资组合净损益=股票净损益+期权A净损益+期权B净损益

=[(300-股价)-1.79+7.95-(290-股价)]×100=1616(万元)

当股价处于(290,310)元之间时,期权A、B均不被行权。

投资组合净损益=股票净损益+期权A净损益+期权B净损益

=[(300-股价)-1.79+7.95]×100=30616-100×股价

当股价为290元时,投资组合净损益最大,为1616万元。

当股价处于(310,360)元之间时,期权A被行权,期权B不被行权。

投资组合净损益=股票净损益+期权A净损益+期权B净损益

=[(300-股价)+(-1.79+股价-310)+7.95]×100=-384(万元)

综上,当股价处于(240,360)元之间时,投资组合取得净损益的最大值为1616万元。

股票价格下跌时,每股价格=300×(1-30%)=210(元)。

假设股票价格上涨的概率为P,则价格下跌的概率为1-P。

4%×P-30%×(1-P)=0.6%

解得:P=0.9

则期权A在到期日的价值=(312-310)×0.9+0×(1-0.9)=1.8(元)

期权A目前的价值=1.8/(1+0.6%)=1.79(元)

②假设组合(购入H数量的股票,同时借入L数量款项)和一份与期权B拥有相同到期日和执行价格的看涨期权等效:

当股票价格上涨时,期权会被行权,执行净收入=312-290=22(元)。

当股票价格下跌时,期权不会被行权,执行净收入=0。

将上述分析写成关于期权到期日价值的公式如下:

312×H-(1+0.6%)×L=22

210×H-(1+0.6%)×L=0

解得:H=0.2157,L=45.03(元)。

期权价值=组合构建成本=0.2157×300-45.03=19.68(元)

③根据平价定理,C+PV(X)=S+P

即19.68+290/(1+0.6%)=300+P

解得:P=7.95(元)

期权B目前的价值为7.95元。

【延伸】可以根据套期保值原理直接计算期权B目前的价值。

假设组合(购入H数量的股票,同时借入L数量款项)和一份看跌期权B等效:

当股票价格上涨时,期权不会被行权,执行净收入=0。

当股票价格下跌时,期权会被行权,执行净收入=290-210=80(元)。

将上述分析写成关于期权到期日价值的公式如下:

312×H-(1+0.6%)×L=0

210×H-(1+0.6%)×L=80

解得:H=-0.7843,L=-243.24(元)。

期权价值=组合构建成本=-0.7843×300-(-243.24)=7.95(元)

(2)当股价上涨时:

每份股票净损益=300-312=-12(元)

期权A被行权,每份净损益=执行净收入-付出期权费=312-310-1.79=0.21(元)。

期权B不被行权,每份净损益=收到期权费=7.95元。

投资组合净损益=(-12+0.21+7.95)×100=-384(万元)

当股价下跌时:

每份股票净损益=300-210=90(元)

期权A不被行权,每份净损益=-付出期权费=-1.79元。

期权B被行权,每份净损益=收到期权费-执行净收入=7.95-80=-72.05(元)。

投资组合净损益=(90-1.79-72.05)×100=1616(万元)

(3)当股价处于(240,290)元之间时,期权A不被行权,期权B被行权。

投资组合净损益=股票净损益+期权A净损益+期权B净损益

=[(300-股价)-1.79+7.95-(290-股价)]×100=1616(万元)

当股价处于(290,310)元之间时,期权A、B均不被行权。

投资组合净损益=股票净损益+期权A净损益+期权B净损益

=[(300-股价)-1.79+7.95]×100=30616-100×股价

当股价为290元时,投资组合净损益最大,为1616万元。

当股价处于(310,360)元之间时,期权A被行权,期权B不被行权。

投资组合净损益=股票净损益+期权A净损益+期权B净损益

=[(300-股价)+(-1.79+股价-310)+7.95]×100=-384(万元)

综上,当股价处于(240,360)元之间时,投资组合取得净损益的最大值为1616万元。