某公司1年前购入设备一台,目前正在考虑是否需要更换。假设所得税税率为25%,折现率为10%,大修支出一次性税前列支,其他资料如下:

(1)旧设备原价480万元,目前变现价值80万元,尚可使用4年,每年操作成本80万元。

该设备两年后需花费200万元进行大修,到期处置出售价格40万元。根据税法相关规定,该设备按直线法计提折旧,折旧年限为6年,残值为0。

(2)新设备原价510万元,可使用6年,每年操作成本40万元,到期处置出售价格80万元。

根据税法相关规定,该设备按直线法计提折旧,折旧年限为6年,残值为0。

要求:

(1)考虑货币时间价值,计算沿用!日设备的现金流量总现值、平均年成本。

(2)考虑货币时间价值,计算新设备的现金流量总现值、平均年成本。

(3)根据上述计算结果,判断公司应沿用旧设备还是更换新设备?

(1)旧设备原价480万元,目前变现价值80万元,尚可使用4年,每年操作成本80万元。

该设备两年后需花费200万元进行大修,到期处置出售价格40万元。根据税法相关规定,该设备按直线法计提折旧,折旧年限为6年,残值为0。

(2)新设备原价510万元,可使用6年,每年操作成本40万元,到期处置出售价格80万元。

根据税法相关规定,该设备按直线法计提折旧,折旧年限为6年,残值为0。

要求:

(1)考虑货币时间价值,计算沿用!日设备的现金流量总现值、平均年成本。

(2)考虑货币时间价值,计算新设备的现金流量总现值、平均年成本。

(3)根据上述计算结果,判断公司应沿用旧设备还是更换新设备?

正确答案:

(1)年折旧额=480/6=80(万元)

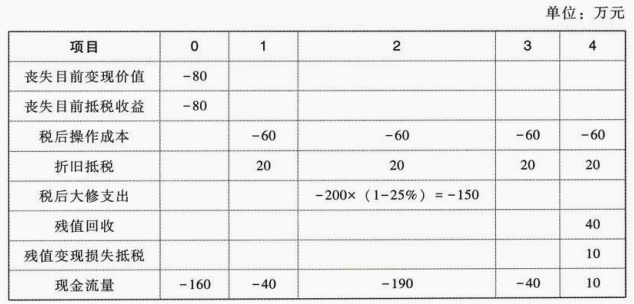

在0时点:

设备净值=原值-1年折旧=480-80=400(万元)

如果处置旧设备,将收到变现价值80万元,沿用旧设备则放弃了这部分变现收入(机会成本)。与此同时,由于旧设备净值400万元大于变现价值80万元,将产生变现损失,可以抵税,沿用旧设备又放弃了这部分抵税收益(机会成本)。

放弃的抵税收益=(400-80)×25%=80(万元)

在4时点:

设备净值=原值-5年累计折旧=480-80×5=80(万元)

处置损失=80-40=40(万元)

损失抵税=40×25%=10(万元)

在1~4时点:

税后操作成本=80×(1-25%)=60(万元)

折旧抵税=80×25%=20(万元)

沿用旧设备的现金流量如下:

沿用旧设备的现金流量总现值=-160-40×(P/F,10%,1)-190×(P/F,10%,2)-40×(P/F,10%,3)+10×(P/F,10%,4)=-160-40×0.9091-190×0.8264-40×0.7513+10×0.6830=-376.6(万元)

沿用旧设备的平均年成本=376.6/(P/A,10%,4)=376.6/3.1699=118.81(万元)

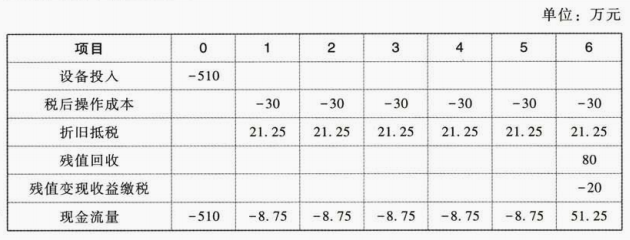

(2)年折旧额=510/6=85(万元)

在6时点:

设备净值=原值-6年累计折旧=510-85×6=0

处置收益=80-0=80(万元)

收益缴税=80×25%=20(万元)

在1~6时点:

税后操作成本=40×(1-25%)=30(万元)

折旧抵税=85×25%=21.25(万元)

更换新设备的现金流量如下:

新设备的现金流量总现值=-510-8.75×(P/A,10%,5)+51.25×(P/F,10%,6)=-510-8.75×3.7908+51.25×0.5645=-514.24(万元)

新设备的平均年成本=514.24/(P/A,10%,6)=514.24/4.3553=118.07(万元)

(3)由于新设备的平均年成本更低,公司应更换新设备。

在0时点:

设备净值=原值-1年折旧=480-80=400(万元)

如果处置旧设备,将收到变现价值80万元,沿用旧设备则放弃了这部分变现收入(机会成本)。与此同时,由于旧设备净值400万元大于变现价值80万元,将产生变现损失,可以抵税,沿用旧设备又放弃了这部分抵税收益(机会成本)。

放弃的抵税收益=(400-80)×25%=80(万元)

在4时点:

设备净值=原值-5年累计折旧=480-80×5=80(万元)

处置损失=80-40=40(万元)

损失抵税=40×25%=10(万元)

在1~4时点:

税后操作成本=80×(1-25%)=60(万元)

折旧抵税=80×25%=20(万元)

沿用旧设备的现金流量如下:

沿用旧设备的现金流量总现值=-160-40×(P/F,10%,1)-190×(P/F,10%,2)-40×(P/F,10%,3)+10×(P/F,10%,4)=-160-40×0.9091-190×0.8264-40×0.7513+10×0.6830=-376.6(万元)

沿用旧设备的平均年成本=376.6/(P/A,10%,4)=376.6/3.1699=118.81(万元)

(2)年折旧额=510/6=85(万元)

在6时点:

设备净值=原值-6年累计折旧=510-85×6=0

处置收益=80-0=80(万元)

收益缴税=80×25%=20(万元)

在1~6时点:

税后操作成本=40×(1-25%)=30(万元)

折旧抵税=85×25%=21.25(万元)

更换新设备的现金流量如下:

新设备的现金流量总现值=-510-8.75×(P/A,10%,5)+51.25×(P/F,10%,6)=-510-8.75×3.7908+51.25×0.5645=-514.24(万元)

新设备的平均年成本=514.24/(P/A,10%,6)=514.24/4.3553=118.07(万元)

(3)由于新设备的平均年成本更低,公司应更换新设备。