乙汽车集团在某东南亚国家N设有新能源汽车生产基地,在综合评价了法务、税务、汇率等方面风险后,该生产基地以子公司的形式设立并已运营多年。乙集团正在评估该基地的价值,相关资料如下:

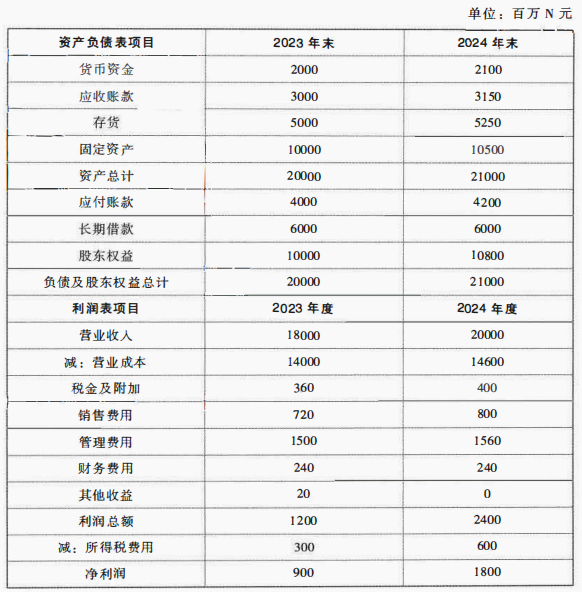

(1)子公司2023年、2024年的财务报表主要数据如下表所示。其中,2023年为实际数,2024年为预测数。

(2)子公司自2025年1月1日起进入可持续增长状态,增长率为5%,企业所得税税率为25%。

(3)乙集团选择了同行业的3家上市公司作为可比公司,并收集了以下相关数据(基于2024年的预期数据):

(4)子公司的股权资本成本为12%,所有现金流量均发生在年末。

要求:

(1)以N元为单位,计算子公司2024年、2025年的股权现金流量。

(2)以N元为单位,使用市盈率模型下的股价平均法(假设只考虑关键驱动因素差异的影响),计算子公司2024年末的股权价值。

(3)子公司将N元计价的股权现金流量以50N元兑换1元人民币的汇率全部换成人民币后汇回国内。已知兑换成本为N元计价的股权现金流量的5%,计算以人民币计价的子公司2023年末股权价值。

(1)子公司2023年、2024年的财务报表主要数据如下表所示。其中,2023年为实际数,2024年为预测数。

(2)子公司自2025年1月1日起进入可持续增长状态,增长率为5%,企业所得税税率为25%。

(3)乙集团选择了同行业的3家上市公司作为可比公司,并收集了以下相关数据(基于2024年的预期数据):

(4)子公司的股权资本成本为12%,所有现金流量均发生在年末。

要求:

(1)以N元为单位,计算子公司2024年、2025年的股权现金流量。

(2)以N元为单位,使用市盈率模型下的股价平均法(假设只考虑关键驱动因素差异的影响),计算子公司2024年末的股权价值。

(3)子公司将N元计价的股权现金流量以50N元兑换1元人民币的汇率全部换成人民币后汇回国内。已知兑换成本为N元计价的股权现金流量的5%,计算以人民币计价的子公司2023年末股权价值。