H公司是国产存储设备龙头企业,2023年末公司计划新上一条第四代技术生产线,目的是验证目前技术的可行性,以及获取国内大客户的信赖,为两年后第五代技术的全面普及做准备。主要决策数据如下:

(1)第四代生产线投入约1500万元,2023年末可以立即投产,项目期4年。每年税后现金流量分别为600万元、600万元、300万元、100万元。由于第五代技术的普及,预计项目期末生产线投入无法变现。

(2)公司将在2025年末决定是否将第五代技术投产。第五代生产线投入约3200万元,预计产品运营期为2026~2030年,每年税后现金流量分别为1500万元、1500万元、1500万元、600万元、200万元。假设第五代技术生产线结束时,账面价值和变现价值均为0。

(3)该类国产存储设备行业具有较高的商业风险,可比公司股票收益率的标准差为25%,可作为项目现金流量的标准差。考虑到风险性,项目获取的税后现金流量的折现率为15%。

(4)目前市场的无风险报酬率为3%。所有现金流量均发生于年末。

要求:

(1)计算2023年末第四代技术项目、第五代技术项目不考虑期权的净现值。

(2)使用布莱克-斯科尔斯模型,计算2023年末扩张期权的价值(计算过程保留4位小数,最终结果保留2位小数)。

(3)2023年末,H公司是否应该新上第四代技术生产线?

(1)第四代生产线投入约1500万元,2023年末可以立即投产,项目期4年。每年税后现金流量分别为600万元、600万元、300万元、100万元。由于第五代技术的普及,预计项目期末生产线投入无法变现。

(2)公司将在2025年末决定是否将第五代技术投产。第五代生产线投入约3200万元,预计产品运营期为2026~2030年,每年税后现金流量分别为1500万元、1500万元、1500万元、600万元、200万元。假设第五代技术生产线结束时,账面价值和变现价值均为0。

(3)该类国产存储设备行业具有较高的商业风险,可比公司股票收益率的标准差为25%,可作为项目现金流量的标准差。考虑到风险性,项目获取的税后现金流量的折现率为15%。

(4)目前市场的无风险报酬率为3%。所有现金流量均发生于年末。

要求:

(1)计算2023年末第四代技术项目、第五代技术项目不考虑期权的净现值。

(2)使用布莱克-斯科尔斯模型,计算2023年末扩张期权的价值(计算过程保留4位小数,最终结果保留2位小数)。

(3)2023年末,H公司是否应该新上第四代技术生产线?

正确答案:

(1)2023年末第四代技术项目净现值

=-1500+600×(P/F,15%,1)+600×(P/F,15%,2)+300×(P/F,15%,3)+100×(P/F,15%,4)

=-1500+600×0.8696+600×0.7561+300×0.6575+100×0.5718

=-270.15(万元)

2023年末第五代技术项目的投资额现值

=3200×(P/F,3%,2)=3200×0.9426=3016.32(万元)

2023年末第五代技术项目的税后现金流量现值

=1500×(P/A,15%,3)×(P/F,15%,2)+600×(P/F,15%,6)+200×(P/F,15%,7)

=1500×2.2832×0.7561+600×0.4323+200×0.3759

=2924.05(万元)

2023年末第五代技术项目净现值=2924.05-3016.32=-92.27(万元)

(2)H公司拥有一项两年期扩张期权,期权的执行价格为3200万元。

项目现金流量的现值(类似于股票当前价格)S0=2924.05万元

项目投资额现值(类似于执行价格的现值)PV(X)=3016.32万元

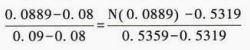

N(0.08)=0.5319,N(0.09)=0.5359

解得:N(0.0889)=0.5355

N(0.26)=0.6026,N(0.27)=0.6064

解得:N(0.2647)=0.6044

则N(-0.2647)=1-N(0.2647)=1-0.6044=0.3956

C0=S0×[N(d₁)]-PV(X)×[N(d₂)]=2924.05×0.5355-3016.32×0.3956=372.57(万元)

(3)单独考虑第四代技术生产线时,由于净现值为负,H公司不应投产。但新上第四代技术生产线使得H公司拥有了在两年后投产第五代技术生产线的选择权。考虑该扩张期权价值后的第四代技术生产线的价值=-270.15+372.57=102.42(万元),因此H公司应该在2023年末新上第四代技术生产线。

=-1500+600×(P/F,15%,1)+600×(P/F,15%,2)+300×(P/F,15%,3)+100×(P/F,15%,4)

=-1500+600×0.8696+600×0.7561+300×0.6575+100×0.5718

=-270.15(万元)

2023年末第五代技术项目的投资额现值

=3200×(P/F,3%,2)=3200×0.9426=3016.32(万元)

2023年末第五代技术项目的税后现金流量现值

=1500×(P/A,15%,3)×(P/F,15%,2)+600×(P/F,15%,6)+200×(P/F,15%,7)

=1500×2.2832×0.7561+600×0.4323+200×0.3759

=2924.05(万元)

2023年末第五代技术项目净现值=2924.05-3016.32=-92.27(万元)

(2)H公司拥有一项两年期扩张期权,期权的执行价格为3200万元。

项目现金流量的现值(类似于股票当前价格)S0=2924.05万元

项目投资额现值(类似于执行价格的现值)PV(X)=3016.32万元

N(0.08)=0.5319,N(0.09)=0.5359

解得:N(0.0889)=0.5355

N(0.26)=0.6026,N(0.27)=0.6064

解得:N(0.2647)=0.6044

则N(-0.2647)=1-N(0.2647)=1-0.6044=0.3956

C0=S0×[N(d₁)]-PV(X)×[N(d₂)]=2924.05×0.5355-3016.32×0.3956=372.57(万元)

(3)单独考虑第四代技术生产线时,由于净现值为负,H公司不应投产。但新上第四代技术生产线使得H公司拥有了在两年后投产第五代技术生产线的选择权。考虑该扩张期权价值后的第四代技术生产线的价值=-270.15+372.57=102.42(万元),因此H公司应该在2023年末新上第四代技术生产线。