某公司正在考虑是否新上一条生产线,以解决产能的瓶颈问题。为进行决策,公司各相关部门提供了以下信息:

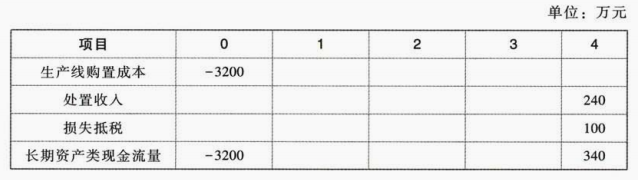

(1)生产线的全部购置成本为3200万元,预计可使用年限为4年,4年后生产线处置出售的价格为240万元。根据税法相关规定,按直线法计提折旧,折旧年限为5年,残值为0。

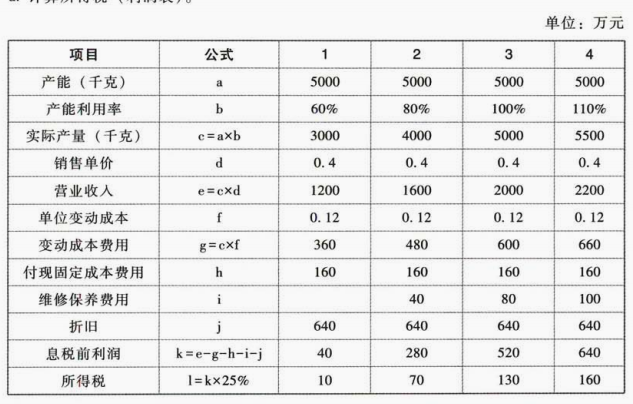

(2)该生产线的设计年产能为5000千克,销售单价0.4万元/千克。除折旧外,经营成本费用均为付现成本,其中单位变动成本0.12万元/千克,固定成本160万元/年。项目期内,产能的年利用率分别为60%、80%、100%、110%。此外,该生产线第2至4年将发生维修保养费用,分别为40万元、80万元、100万元。

(3)该生产线需要配套投入营运资本,金额为下一年收入的10%,全部营运资本将于项目结束时收回。除营运资本垫支发生于各年年初外,项目现金流量均发生于各年年末。

(4)关于该项目的资金投入,公司计划的资本结构是净负债:股东权益为1:2。公司深入研究了该细分领域的上市公司,计算得到其平均的門r为1。目前资本市场的长期国债收益率为3.2%,股票市场的平均收益率为9.6%,正在场内交易的公司长期债券的到期收益率为8%。

(5)公司适用的所得税税率为25%。

要求:

(1)计算该项目的折现率。

(2)计算该项目各年的相关现金流量、净现值和静态回收期(计算过程和结果填入下方表格中)。

(1)生产线的全部购置成本为3200万元,预计可使用年限为4年,4年后生产线处置出售的价格为240万元。根据税法相关规定,按直线法计提折旧,折旧年限为5年,残值为0。

(2)该生产线的设计年产能为5000千克,销售单价0.4万元/千克。除折旧外,经营成本费用均为付现成本,其中单位变动成本0.12万元/千克,固定成本160万元/年。项目期内,产能的年利用率分别为60%、80%、100%、110%。此外,该生产线第2至4年将发生维修保养费用,分别为40万元、80万元、100万元。

(3)该生产线需要配套投入营运资本,金额为下一年收入的10%,全部营运资本将于项目结束时收回。除营运资本垫支发生于各年年初外,项目现金流量均发生于各年年末。

(4)关于该项目的资金投入,公司计划的资本结构是净负债:股东权益为1:2。公司深入研究了该细分领域的上市公司,计算得到其平均的門r为1。目前资本市场的长期国债收益率为3.2%,股票市场的平均收益率为9.6%,正在场内交易的公司长期债券的到期收益率为8%。

(5)公司适用的所得税税率为25%。

要求:

(1)计算该项目的折现率。

(2)计算该项目各年的相关现金流量、净现值和静态回收期(计算过程和结果填入下方表格中)。

正确答案:

(1)假设定义资产=股东权益+净负债×(1-25%)

则:定义资产×β资产=股东权益×β权益

代入数据:[2+1×(1-25%)]×1=2×β权益,解得:β权益=1.375。

股权资本成本=3.2%+1.375×(9.6%-3.2%)=12%

加权平均资本成本=8%×(1-25%)×[1/(1+2)]+12%×[2/(1+2)]=10%

(2)第一,计算长期资产类现金流量:

折旧年限5年,年折旧=3200/5=640(万元)

4年后税法净值=3200-640×4=640(万元)

处置损失=640-240=400(万元)

损失抵税=400×25%=100(万元)

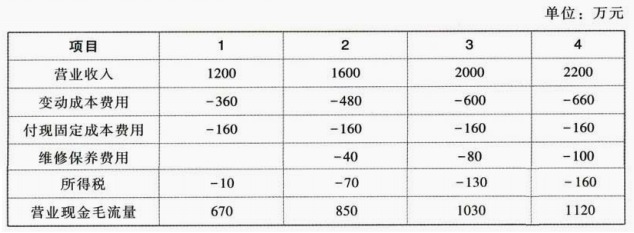

第二,计算损益类现金流量(即营业现金毛流量):

a.计算所得税(利润表)。

b.计算营业现金毛流量。

较上表:负号代表现金流出、没有折旧。

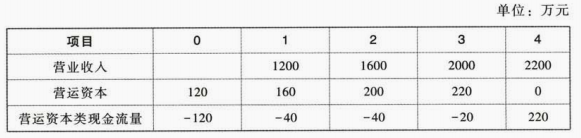

第三,计算营运资本类现金流量:

每个时点,如果营运资本的余额较前一时间点变大,则是营运资本垫支(现金流出);如果营运资本的余额较前一时间点变小,则是营运资本收回(现金流入)。

最后汇总三类现金流量,计算项目各年的相关现金流量、净现值和静态回收期。

则:定义资产×β资产=股东权益×β权益

代入数据:[2+1×(1-25%)]×1=2×β权益,解得:β权益=1.375。

股权资本成本=3.2%+1.375×(9.6%-3.2%)=12%

加权平均资本成本=8%×(1-25%)×[1/(1+2)]+12%×[2/(1+2)]=10%

(2)第一,计算长期资产类现金流量:

折旧年限5年,年折旧=3200/5=640(万元)

4年后税法净值=3200-640×4=640(万元)

处置损失=640-240=400(万元)

损失抵税=400×25%=100(万元)

第二,计算损益类现金流量(即营业现金毛流量):

a.计算所得税(利润表)。

b.计算营业现金毛流量。

较上表:负号代表现金流出、没有折旧。

第三,计算营运资本类现金流量:

每个时点,如果营运资本的余额较前一时间点变大,则是营运资本垫支(现金流出);如果营运资本的余额较前一时间点变小,则是营运资本收回(现金流入)。

最后汇总三类现金流量,计算项目各年的相关现金流量、净现值和静态回收期。