资料:

(1)J公司拟开发一种新的高科技产品,项目投资成本为90万元。

(2)预期项目可以产生平均每年10万元的永续现金流量;该产品的市场有较大的不确定性。如果消费需求量较大,营业现金流量为12.5万元,如果消费需求量较小,营业现金流量为8万元。

(3)如果延期执行该项目,一年后则可以判断市场对该产品的需求,并必须作出弃取决策。

(4)等风险投资要求的报酬率为10%,无风险利率为5%。

要求:

(1)计算不考虑期权的项目净现值。

(2)采用二叉树方法计算延迟决策的期权价值(列出计算过程,报酬率和概率精确到万分之一,将结果填入“期权价值计算表”中),并判断应否延迟执行该项目。

(1)J公司拟开发一种新的高科技产品,项目投资成本为90万元。

(2)预期项目可以产生平均每年10万元的永续现金流量;该产品的市场有较大的不确定性。如果消费需求量较大,营业现金流量为12.5万元,如果消费需求量较小,营业现金流量为8万元。

(3)如果延期执行该项目,一年后则可以判断市场对该产品的需求,并必须作出弃取决策。

(4)等风险投资要求的报酬率为10%,无风险利率为5%。

要求:

(1)计算不考虑期权的项目净现值。

(2)采用二叉树方法计算延迟决策的期权价值(列出计算过程,报酬率和概率精确到万分之一,将结果填入“期权价值计算表”中),并判断应否延迟执行该项目。

正确答案:

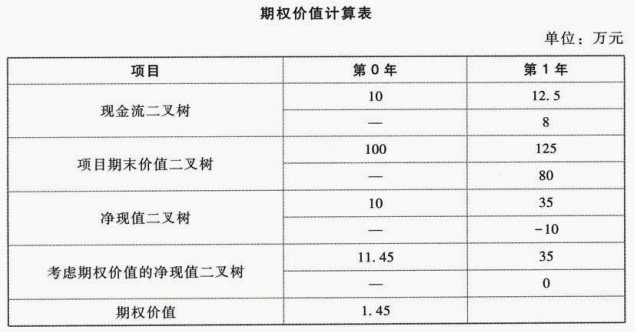

(1)项目价值=永续现金流量/折现率=10/10%=100(万元)

项目净现值=100-90=10(万元)

(2)①项目价值二叉树

上行项目价值=上行现金流量/折现率=12.5/10%=125(万元)

下行项目价值=下行现金流量/折现率=8/10%=80(万元)

②项目净现值二叉树

上行项目净现值=上行项目价值-投资成本=125-90=35(万元)

下行项目净现值=下行项目价值-投资成本=80-90=-10(万元)

由于下行时净现值小于0,应当放弃项目,即下行时期权价值为0。

③考虑期权价值的净现值二叉树

第1年末上行期权价值=项目净现值=35万元

第1年末下行期权价值=0

上行报酬率=(第1年上行现金流量+上行期末价值)/期初项目价值-1=(12.5+125)/100-1=37.5%

下行报酬率=(第1年下行现金流量+下行期末价值)/期初项目价值-1=(8+80)/100-1=-12%

无风险利率=5%=上行概率×37.5%+(1-上行概率)×(-12%)

解得:上行概率=0.3434,下行概率=1-0.3434=0.6566

考虑期权的项目净现值(终值)

=上行概率×上行期权到期价值+下行概率×下行期权到期价值

=0.3434×35+0.6566×0=12.02(万元)

考虑期权的项目净现值(现值)=12.02/(1+5%)=11.45(万元)

期权的价值=11.45-10=1.45(万元)

由于延迟执行该项目带来的净现值更大,所以应该延迟执行该项目。

项目净现值=100-90=10(万元)

(2)①项目价值二叉树

上行项目价值=上行现金流量/折现率=12.5/10%=125(万元)

下行项目价值=下行现金流量/折现率=8/10%=80(万元)

②项目净现值二叉树

上行项目净现值=上行项目价值-投资成本=125-90=35(万元)

下行项目净现值=下行项目价值-投资成本=80-90=-10(万元)

由于下行时净现值小于0,应当放弃项目,即下行时期权价值为0。

③考虑期权价值的净现值二叉树

第1年末上行期权价值=项目净现值=35万元

第1年末下行期权价值=0

上行报酬率=(第1年上行现金流量+上行期末价值)/期初项目价值-1=(12.5+125)/100-1=37.5%

下行报酬率=(第1年下行现金流量+下行期末价值)/期初项目价值-1=(8+80)/100-1=-12%

无风险利率=5%=上行概率×37.5%+(1-上行概率)×(-12%)

解得:上行概率=0.3434,下行概率=1-0.3434=0.6566

考虑期权的项目净现值(终值)

=上行概率×上行期权到期价值+下行概率×下行期权到期价值

=0.3434×35+0.6566×0=12.02(万元)

考虑期权的项目净现值(现值)=12.02/(1+5%)=11.45(万元)

期权的价值=11.45-10=1.45(万元)

由于延迟执行该项目带来的净现值更大,所以应该延迟执行该项目。