甲公司是一家新能源汽车生产企业,正在对本公司2023年的财务报表进行年度结账。与此同时,公司正在进行2024年度的财务计划工作。相关资料如下。

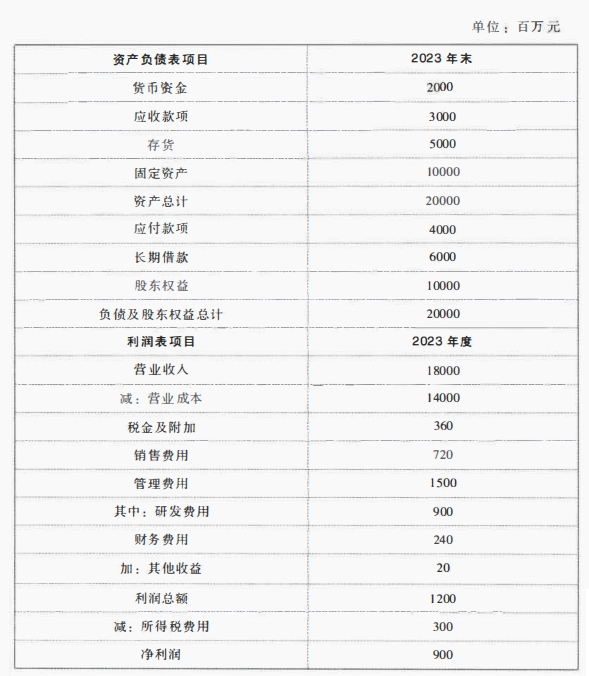

(1)甲公司2023年主要财务数据:

其中,其他收益科目核算收到的补贴收入。

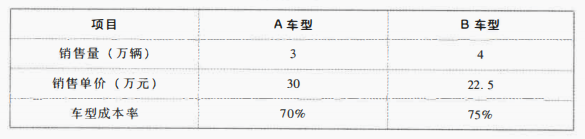

(2)甲公司在2o23年生产两种车型,主要数据如下:

其中,车型成本率是指财务核算时记录在该车型名下的营业成本除以该车型的营业收入。甲公司尚有部分营业成本只能记在总部名下,不能记录在A、B车型名下。

甲公司在2024年进行产品结构调整,不再生产B车型。由于整个研发生产供应体系只支持A一种车型,公司整体的生产效率得以提升,全年累计产销A车型8万辆,平均单价25万元,并将车型成本率降低了1.75%。总部名下的成本不变,没有其他成本。

(3)甲公司的企业所得税税率为25%,不考虑加计扣除等所得税优惠事项,2023年末的货币资金全部为经营所需,财务费用均为利息支出。

要求:

(1)假设2024年甲公司营业收入增长10%,经营资产和经营负债与营业收入保持2023年的百分比关系,所有成本费用(包括其他收益)与营业收入也保持2023年的百分比关系。公司采用固定股利支付率政策,股利支付率60%。用销售百分比法计算甲公司2024年的外部融资额。

(2)假设2024年甲公司的经营资产、经营负债增长了5%,管理费用不包含研发费用的部分增长了10%,税金及附加、销售费用与营业收入保持2023年的百分比关系。2024年起,国家不再对甲公司所产车型进行补贴。公司所有的借款合同均保持不变(借款期末余额可代表全年平均水平),市场利率也没有发生变化。甲公司2024年将销售汽车收入的4.5%用于研发下一代车型,并全部费用化。预测公司2024年末的资产负债表和2024年度的利润表(结果填入下方表格中,不用列出计算过程)。

(1)甲公司2023年主要财务数据:

其中,其他收益科目核算收到的补贴收入。

(2)甲公司在2o23年生产两种车型,主要数据如下:

其中,车型成本率是指财务核算时记录在该车型名下的营业成本除以该车型的营业收入。甲公司尚有部分营业成本只能记在总部名下,不能记录在A、B车型名下。

甲公司在2024年进行产品结构调整,不再生产B车型。由于整个研发生产供应体系只支持A一种车型,公司整体的生产效率得以提升,全年累计产销A车型8万辆,平均单价25万元,并将车型成本率降低了1.75%。总部名下的成本不变,没有其他成本。

(3)甲公司的企业所得税税率为25%,不考虑加计扣除等所得税优惠事项,2023年末的货币资金全部为经营所需,财务费用均为利息支出。

要求:

(1)假设2024年甲公司营业收入增长10%,经营资产和经营负债与营业收入保持2023年的百分比关系,所有成本费用(包括其他收益)与营业收入也保持2023年的百分比关系。公司采用固定股利支付率政策,股利支付率60%。用销售百分比法计算甲公司2024年的外部融资额。

(2)假设2024年甲公司的经营资产、经营负债增长了5%,管理费用不包含研发费用的部分增长了10%,税金及附加、销售费用与营业收入保持2023年的百分比关系。2024年起,国家不再对甲公司所产车型进行补贴。公司所有的借款合同均保持不变(借款期末余额可代表全年平均水平),市场利率也没有发生变化。甲公司2024年将销售汽车收入的4.5%用于研发下一代车型,并全部费用化。预测公司2024年末的资产负债表和2024年度的利润表(结果填入下方表格中,不用列出计算过程)。

正确答案:

(1)货币资金、应收款项、存货、固定资产均为经营资产,应付款项为经营负债。

2023年末净经营资产=经营资产-经营负债=20000-4000=16000(百万元)

经营资产和经营负债与营业收入保持2023年的百分比关系,即经营资产、经营负债销售百分比不变,净经营资产销售百分比不变。

2024年的融资总需求=2023年末净经营资产×销售增长率=16000×10%=1600(百万元)

2023年末的可动用金融资产=0

所有成本费用(包括其他收益)与营业收入保持2023年的百分比关系,即营业净利率不变,净利润的增速与营业收入的增速一致。

2024年的净利润=900×(1+10%)=990(百万元)

2024年的利润留存额=990×(1-60%)=396(百万元)

2024年的内部融资额=2023年末的可动用金融资产+2024年的利润留存额=396百万元

2024年的外部融资额=2024年的融资总需求-2024年的内部融资额=1600-396=1204(百万元)

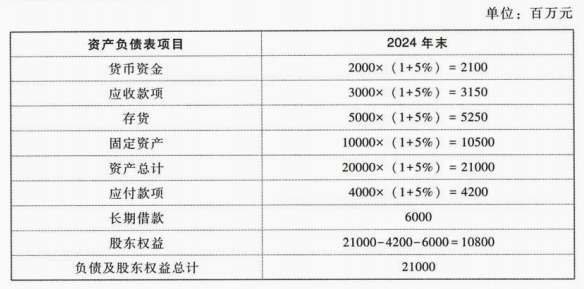

(2)预测的资产负债表如下:

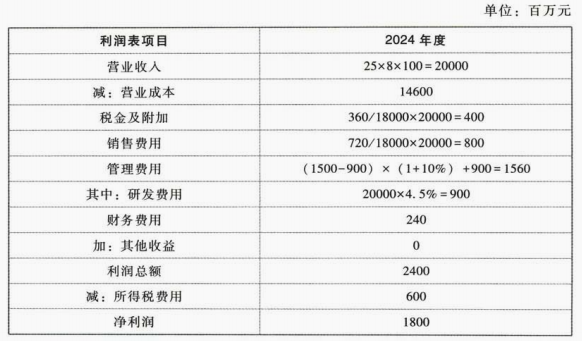

预测的利润表如下:

其中,2024年的营业成本=A车型的营业成本+总部名下的营业成本=20000×(70%-1.75%)+950=14600(百万元)。

2023年末净经营资产=经营资产-经营负债=20000-4000=16000(百万元)

经营资产和经营负债与营业收入保持2023年的百分比关系,即经营资产、经营负债销售百分比不变,净经营资产销售百分比不变。

2024年的融资总需求=2023年末净经营资产×销售增长率=16000×10%=1600(百万元)

2023年末的可动用金融资产=0

所有成本费用(包括其他收益)与营业收入保持2023年的百分比关系,即营业净利率不变,净利润的增速与营业收入的增速一致。

2024年的净利润=900×(1+10%)=990(百万元)

2024年的利润留存额=990×(1-60%)=396(百万元)

2024年的内部融资额=2023年末的可动用金融资产+2024年的利润留存额=396百万元

2024年的外部融资额=2024年的融资总需求-2024年的内部融资额=1600-396=1204(百万元)

(2)预测的资产负债表如下:

预测的利润表如下:

其中,2024年的营业成本=A车型的营业成本+总部名下的营业成本=20000×(70%-1.75%)+950=14600(百万元)。