甲公司是一家新能源汽车生产企业,正在对本公司2023年的财务报表进行年度结账,并进行2024年度的财务计划工作。

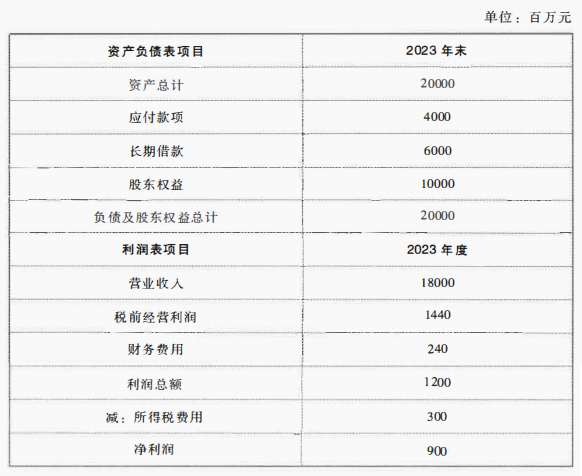

(1)甲公司2023年主要财务数据如下:

(2)甲公司在年末支付股利,2023年的股利支付率为40%。

(3)甲公司2023年没有增发或回购股票,以后也没有相应的计划。

(4)甲公司计划2024年实现的营业收入增长率为8%。

(5)在计算相关财务比率时资产负债表数据均使用期末数。

要求:

(1)假设甲公司保持经营效率和权益乘数不变,计算其2024年的股利支付率。

(2)假设甲公司保持经营效率和股利支付率不变,计算其2024年末的权益乘数。

(3)假设甲公司保持总资产周转次数和财务政策不变,计算其2024年的营业净利率。

(4)假设甲公司保持营业净利率和财务政策不变,计算其2024年的总资产周转次数。

(1)甲公司2023年主要财务数据如下:

(2)甲公司在年末支付股利,2023年的股利支付率为40%。

(3)甲公司2023年没有增发或回购股票,以后也没有相应的计划。

(4)甲公司计划2024年实现的营业收入增长率为8%。

(5)在计算相关财务比率时资产负债表数据均使用期末数。

要求:

(1)假设甲公司保持经营效率和权益乘数不变,计算其2024年的股利支付率。

(2)假设甲公司保持经营效率和股利支付率不变,计算其2024年末的权益乘数。

(3)假设甲公司保持总资产周转次数和财务政策不变,计算其2024年的营业净利率。

(4)假设甲公司保持营业净利率和财务政策不变,计算其2024年的总资产周转次数。

正确答案:

(1)因为经营效率中的营业净利率(净利润/营业收入)、总资产周转次数(营业收入/总资产)不变,所以净利润、总资产的增速与营业收入一致:

2024年末总资产=2023年末总资产×(1+营业收入增长率)=20000×(1+8%)=21600(百万元)

2024年净利润=2023年净利润×(1+营业收入增长率)=900×(1+8%)=972(百万元)

因为权益乘数(总资产/股东权益)不变,所以股东权益的增速与总资产一致:

2024年末股东权益=2023年末股东权益×(1+营业收入增长率)=10000×(1+8%)=10800(百万元)

股东权益增加=10800-10000=800(百万元)

因为没有增发或回购股票,所以股东权益的变化全部来自于利润留存:

股利支付率=(2024年净利润-股东权益增加)/2024年净利润=(972-800)/972=17.70%

(2)因为经营效率中的营业净利率(净利润/营业收入)、总资产周转次数(营业收入/总资产)不变,所以净利润、总资产的增速与营业收入一致:

2024年末总资产=2023年末总资产×(1+营业收入增长率)=20000×(1+8%)=21600(百万元)

2024年净利润=2023年净利润×(1+营业收入增长率)=900×(1+8%)=972(百万元)

因为没有增发或回购股票,所以股东权益的变化全部来自于利润留存:

2024年末股东权益=2023年末股东权益+2024年净利润×(1-股利支付率)=10000+972×(1-40%)=10583.2(百万元)

2024年末的权益乘数=总资产/股东权益=21600/10583.2=2.04

(3)因为总资产周转次数(营业收入/总资产)、财务政策中的权益乘数(总资产/股东权益)不变,所以总资产、股东权益的增速与营业收入一致:

2024年营业收入=2023年营业收入×(1+营业收入增长率)=18000×(1+8%)=19440(百万元)

2024年末股东权益=2023年末股东权益×(1+营业收入增长率)=10000×(1+8%)=10800(百万元)

股东权益增加=10800-10000=800(百万元)

因为没有增发或回购股票,所以股东权益的变化全部来自于利润留存。

因为股利支付率不变,仍为40%,所以:

2024年净利润×(1-股利支付率)=股东权益增加,即:

2024年营业收入×2024年的营业净利率×(1-股利支付率)=股东权益增加

19440×2024年的营业净利率×(1-40%)=800

解得:2024年的营业净利率=6.86%

(4)因为营业净利率(净利润/营业收入)不变,所以净利润的增速与营业收入一致:

2024年营业收入=2023年营业收入×(1+营业收入增长率)=18000×(1+8%)=19440(百万元)

2024年净利润=2023年净利润×(1+营业收入增长率)=900×(1+8%)=972(百万元)

因为没有增发或回购股票,所以股东权益的变化全部来自于利润留存。因为财务政策中的股利支付率不变,仍为40%,所以:

股东权益增加=利润留存额=972×(1-40%)=583.2(百万元)

2024年末股东权益=2023年末股东权益+股东权益增加=10000+583.2=10583.2(百万元)

因为财务政策中的权益乘数不变,所以:

2023年末总资产/2023年末股东权益=2024年末总资产/2024年末股东权益,即:

20000/10000=2024年末总资产/10583.2

解得:2024年末总资产=21166.4(百万元)。

2024年的总资产周转次数=2024年营业收入/2024年末总资产=19440/21166.4=0.92。

2024年末总资产=2023年末总资产×(1+营业收入增长率)=20000×(1+8%)=21600(百万元)

2024年净利润=2023年净利润×(1+营业收入增长率)=900×(1+8%)=972(百万元)

因为权益乘数(总资产/股东权益)不变,所以股东权益的增速与总资产一致:

2024年末股东权益=2023年末股东权益×(1+营业收入增长率)=10000×(1+8%)=10800(百万元)

股东权益增加=10800-10000=800(百万元)

因为没有增发或回购股票,所以股东权益的变化全部来自于利润留存:

股利支付率=(2024年净利润-股东权益增加)/2024年净利润=(972-800)/972=17.70%

(2)因为经营效率中的营业净利率(净利润/营业收入)、总资产周转次数(营业收入/总资产)不变,所以净利润、总资产的增速与营业收入一致:

2024年末总资产=2023年末总资产×(1+营业收入增长率)=20000×(1+8%)=21600(百万元)

2024年净利润=2023年净利润×(1+营业收入增长率)=900×(1+8%)=972(百万元)

因为没有增发或回购股票,所以股东权益的变化全部来自于利润留存:

2024年末股东权益=2023年末股东权益+2024年净利润×(1-股利支付率)=10000+972×(1-40%)=10583.2(百万元)

2024年末的权益乘数=总资产/股东权益=21600/10583.2=2.04

(3)因为总资产周转次数(营业收入/总资产)、财务政策中的权益乘数(总资产/股东权益)不变,所以总资产、股东权益的增速与营业收入一致:

2024年营业收入=2023年营业收入×(1+营业收入增长率)=18000×(1+8%)=19440(百万元)

2024年末股东权益=2023年末股东权益×(1+营业收入增长率)=10000×(1+8%)=10800(百万元)

股东权益增加=10800-10000=800(百万元)

因为没有增发或回购股票,所以股东权益的变化全部来自于利润留存。

因为股利支付率不变,仍为40%,所以:

2024年净利润×(1-股利支付率)=股东权益增加,即:

2024年营业收入×2024年的营业净利率×(1-股利支付率)=股东权益增加

19440×2024年的营业净利率×(1-40%)=800

解得:2024年的营业净利率=6.86%

(4)因为营业净利率(净利润/营业收入)不变,所以净利润的增速与营业收入一致:

2024年营业收入=2023年营业收入×(1+营业收入增长率)=18000×(1+8%)=19440(百万元)

2024年净利润=2023年净利润×(1+营业收入增长率)=900×(1+8%)=972(百万元)

因为没有增发或回购股票,所以股东权益的变化全部来自于利润留存。因为财务政策中的股利支付率不变,仍为40%,所以:

股东权益增加=利润留存额=972×(1-40%)=583.2(百万元)

2024年末股东权益=2023年末股东权益+股东权益增加=10000+583.2=10583.2(百万元)

因为财务政策中的权益乘数不变,所以:

2023年末总资产/2023年末股东权益=2024年末总资产/2024年末股东权益,即:

20000/10000=2024年末总资产/10583.2

解得:2024年末总资产=21166.4(百万元)。

2024年的总资产周转次数=2024年营业收入/2024年末总资产=19440/21166.4=0.92。