小Y因购买个人住房向甲银行借款500000元,年利率8%,每半年计息一次,期限5年,自2014年1月1日起至2019年1月1日止,小Y选择等额本息还款方式偿还贷款本息,还款日在每年的7月1日和1月1日。2015年12月末,小Y收到单位发放的一次性年终奖100000元,正在考虑这笔奖金的两种使用方案:

(1)2016年1月1日提前偿还银行借款100000元(当日仍需偿还原定的每期还款额)。

(2)购买乙国债并持有至到期,乙国债为5年期债券,每份债券面值1000元,票面利率4%,单利计息,到期一次还本付息,乙国债还有5年到期,当前价格960元。

要求:

(1)计算投资乙国债的到期收益率。小Y应选择提前偿还银行借款还是投资国债,为什么?

(2)计算当前每期还款额。如果小Y选择提前偿还银行借款,计算提前还款后的每期还款额。

(1)2016年1月1日提前偿还银行借款100000元(当日仍需偿还原定的每期还款额)。

(2)购买乙国债并持有至到期,乙国债为5年期债券,每份债券面值1000元,票面利率4%,单利计息,到期一次还本付息,乙国债还有5年到期,当前价格960元。

要求:

(1)计算投资乙国债的到期收益率。小Y应选择提前偿还银行借款还是投资国债,为什么?

(2)计算当前每期还款额。如果小Y选择提前偿还银行借款,计算提前还款后的每期还款额。

正确答案:

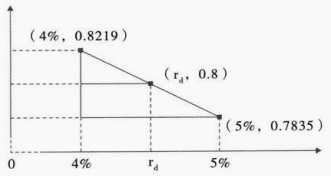

(1)假设投资乙国债的到期收益率为rd,则有:

960=(1000+1000×4%×5)×(P/F,rd,5)

解得:(P/F,rd,5)=0.8

当rd=4%,(P/F,4%,5)=1.04^-5=0.8219

当rd=5%,(P/F,5%,5)=1.05^-5=0.7835

使用内插法:(rd-4%)/(5%-4%)=(0.8219-0.8)/(0.8219-0.7835)

解得:rd=4.57%

提前偿还借款的有效年利率=(1+4%)²-1=8.16%

提前偿还银行借款的收益率8.16%>投资乙国债的到期收益率4.57%,所以小Y应选择提前偿还银行借款。

(2)①计息期利率=8%/2=4%

共有10个计息期,查年金现值系数表可得:(P/A,4%,10)=8.1109

由公式P=A×(P/A,i,n),代入数据可得:500000=A×(P/A,4%,10)

解得:当前每期还款额A=61645.44(元)

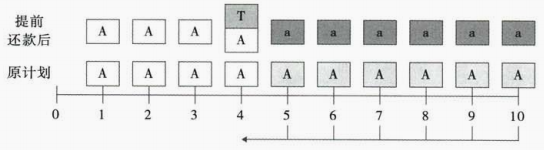

②计算提前还款后的每期还款额:

解法一:

站在4时点,未来按照原计划还款6次的现值和提前还款100000元加按照新计划还款6次的现值相等。

查年金现值系数表可得:(P/A,4%,6)=5.2421

61645.44×(P/A,4%,6)=100000+a×(P/A,4%,6)

解得:提前还款后的每期还款额a=42569.12(元)

解法二:

站在4时点,由于提前还款100000元,未来每次还款金额将从A下降为a。因此一组等额定期的现金流A-a的现值就是100000元。

(61645.44-a)×(P/A,4%,6)=100000

解得:提前还款后的每期还款额a=42569.12(元)。

960=(1000+1000×4%×5)×(P/F,rd,5)

解得:(P/F,rd,5)=0.8

当rd=4%,(P/F,4%,5)=1.04^-5=0.8219

当rd=5%,(P/F,5%,5)=1.05^-5=0.7835

使用内插法:(rd-4%)/(5%-4%)=(0.8219-0.8)/(0.8219-0.7835)

解得:rd=4.57%

提前偿还借款的有效年利率=(1+4%)²-1=8.16%

提前偿还银行借款的收益率8.16%>投资乙国债的到期收益率4.57%,所以小Y应选择提前偿还银行借款。

(2)①计息期利率=8%/2=4%

共有10个计息期,查年金现值系数表可得:(P/A,4%,10)=8.1109

由公式P=A×(P/A,i,n),代入数据可得:500000=A×(P/A,4%,10)

解得:当前每期还款额A=61645.44(元)

②计算提前还款后的每期还款额:

解法一:

站在4时点,未来按照原计划还款6次的现值和提前还款100000元加按照新计划还款6次的现值相等。

查年金现值系数表可得:(P/A,4%,6)=5.2421

61645.44×(P/A,4%,6)=100000+a×(P/A,4%,6)

解得:提前还款后的每期还款额a=42569.12(元)

解法二:

站在4时点,由于提前还款100000元,未来每次还款金额将从A下降为a。因此一组等额定期的现金流A-a的现值就是100000元。

(61645.44-a)×(P/A,4%,6)=100000

解得:提前还款后的每期还款额a=42569.12(元)。