甲公司是一家新能源汽车生产企业,已完成本公司2023年财务报表的年度结账工作以及2024年度的财务计划工作。相关资料如下。

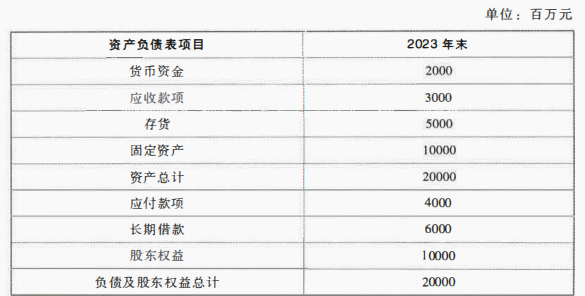

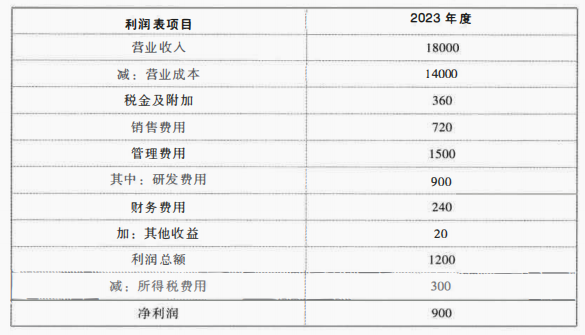

(1)甲公司2023年主要财务数据:

其中,其他收益科目核算收到的补贴收入。

(2)甲公司计划在2024年实现营业收入增长10%的目标,决定将所有经营资产、经营负债、成本费用均与营业收入保持稳定的百分比关系。其他收益科目金额较小,在进行财务预测时假设其与营业收入同比例增长。甲公司的货币资金全部为经营所需,经计算2024年需要的外部资金为12.04亿元。甲公司制定了以下两种筹资方案。

方案一:平价发行永续债12.04亿元。经甲公司会计师确认,永续债是债务工具。

方案二:平价发行优先股12.04亿元。经甲公司会计师确认,优先股是权益工具。

(3)甲公司的预算约束机制规定,其长期资本负债率不得超过40%,税后经营净利率不得低于5.5%,权益净利率不得低于8.6%Ċ(计算权益净利率时使用期末权益数)。

(4)甲公司的企业所得税税率为25%,不考虑加计扣除等所得税优惠事项。

要求:

(1)假设甲公司以方案一筹资,编制其管理用财务报表(结果填入下方表格中,不用列出计算过程)。

(2)假设甲公司以方案一筹资,计算其2023年末、2024年末的长期资本负债率,2023年、2024年的税后经营净利率,并判断甲公司能否以方案一进行筹资。

(3)假设甲公司以方案二筹资,计算其2023年末、2024年末的长期资本负债率,2023年、2024年的权益净利率,并判断甲公司能否以方案二进行筹资。

(1)甲公司2023年主要财务数据:

其中,其他收益科目核算收到的补贴收入。

(2)甲公司计划在2024年实现营业收入增长10%的目标,决定将所有经营资产、经营负债、成本费用均与营业收入保持稳定的百分比关系。其他收益科目金额较小,在进行财务预测时假设其与营业收入同比例增长。甲公司的货币资金全部为经营所需,经计算2024年需要的外部资金为12.04亿元。甲公司制定了以下两种筹资方案。

方案一:平价发行永续债12.04亿元。经甲公司会计师确认,永续债是债务工具。

方案二:平价发行优先股12.04亿元。经甲公司会计师确认,优先股是权益工具。

(3)甲公司的预算约束机制规定,其长期资本负债率不得超过40%,税后经营净利率不得低于5.5%,权益净利率不得低于8.6%Ċ(计算权益净利率时使用期末权益数)。

(4)甲公司的企业所得税税率为25%,不考虑加计扣除等所得税优惠事项。

要求:

(1)假设甲公司以方案一筹资,编制其管理用财务报表(结果填入下方表格中,不用列出计算过程)。

(2)假设甲公司以方案一筹资,计算其2023年末、2024年末的长期资本负债率,2023年、2024年的税后经营净利率,并判断甲公司能否以方案一进行筹资。

(3)假设甲公司以方案二筹资,计算其2023年末、2024年末的长期资本负债率,2023年、2024年的权益净利率,并判断甲公司能否以方案二进行筹资。

正确答案:

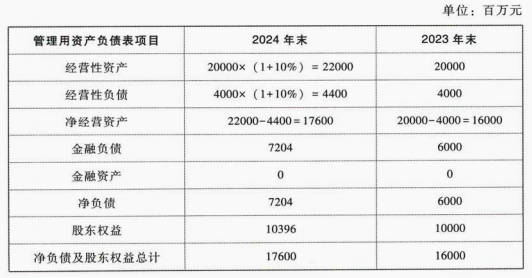

(1)管理用资产负债表编制如下:

2024年末:

净负债=期初余额+本年新增=6000+12.04×100=7204(百万元)

股东权益=净负债及股东权益总计-净负债=17600-7204=10396(百万元)

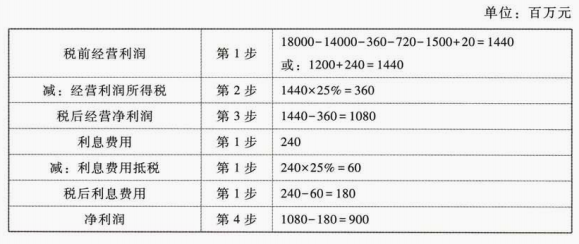

直接法编制2023年管理用利润表:

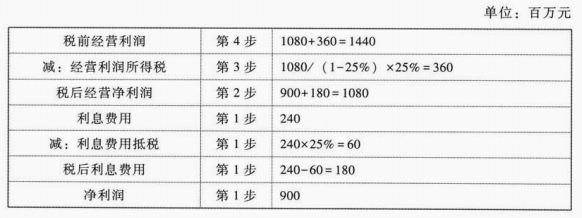

间接法编制2023年管理用利润表:

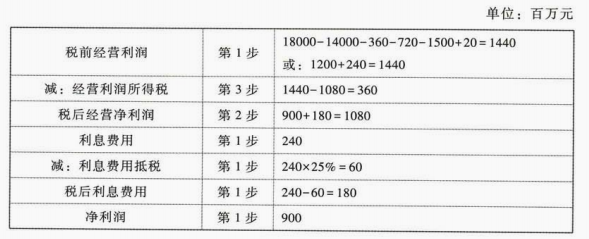

直接法、间接法混用编制2023年管理用利润表:

最后,基于2023年管理用利润表,编制2024年管理用利润表:

(2)本题中,非流动负债为原长期借款和新增的永续债。

2023年末长期资本负债率=非流动负债/(非流动负债+股东权益)=6000/(6000+10000)=37.5%

2024年末长期资本负债率=7204/(7204+10396)=40.93%

2023年税后经营净利率=税后经营净利润/营业收入=1080/18000=6%

2024年营业收入=18000×(1+10%)=19800(百万元)

2024年税后经营净利率=1188/19800=6%

由于2024年的长期资本负债率超过了40%,因此发行方案一不可行。

(3)不论采取方案一还是方案二,2024年末的净经营资产均为17600百万元。方案一和方案二的差别仅仅是外部融资的12.04亿元被计入负债还是权益,除此之外的财务报表完全相同。方案二在2024年末管理用资产负债表的右侧增加的是股东权益,因此净负债仍然为6000百万元。

2024年末股东权益=17600-6000=11600(百万元)

【验证】采取方案一时,外部融资额12.04亿元不增加股东权益,2024年末股东权益为10396百万元。改用方案二后,股东权益加上这部分外部融资,股东权益=10396+12.04×100=11600(百万元)。

2023年末长期资本负债率=非流动负债/(非流动负债+股东权益)=6000/(6000+10000)=37.5%

2024年末长期资本负债率=6000/(6000+11600)=34.09%

2023年权益净利率=净利润/股东权益=900/10000=9%

2024年权益净利率=990/11600=8.53%

由于2024年的权益净利率低于8.6%,因此发行方案二不可行。

2024年末:

净负债=期初余额+本年新增=6000+12.04×100=7204(百万元)

股东权益=净负债及股东权益总计-净负债=17600-7204=10396(百万元)

直接法编制2023年管理用利润表:

间接法编制2023年管理用利润表:

直接法、间接法混用编制2023年管理用利润表:

最后,基于2023年管理用利润表,编制2024年管理用利润表:

(2)本题中,非流动负债为原长期借款和新增的永续债。

2023年末长期资本负债率=非流动负债/(非流动负债+股东权益)=6000/(6000+10000)=37.5%

2024年末长期资本负债率=7204/(7204+10396)=40.93%

2023年税后经营净利率=税后经营净利润/营业收入=1080/18000=6%

2024年营业收入=18000×(1+10%)=19800(百万元)

2024年税后经营净利率=1188/19800=6%

由于2024年的长期资本负债率超过了40%,因此发行方案一不可行。

(3)不论采取方案一还是方案二,2024年末的净经营资产均为17600百万元。方案一和方案二的差别仅仅是外部融资的12.04亿元被计入负债还是权益,除此之外的财务报表完全相同。方案二在2024年末管理用资产负债表的右侧增加的是股东权益,因此净负债仍然为6000百万元。

2024年末股东权益=17600-6000=11600(百万元)

【验证】采取方案一时,外部融资额12.04亿元不增加股东权益,2024年末股东权益为10396百万元。改用方案二后,股东权益加上这部分外部融资,股东权益=10396+12.04×100=11600(百万元)。

2023年末长期资本负债率=非流动负债/(非流动负债+股东权益)=6000/(6000+10000)=37.5%

2024年末长期资本负债率=6000/(6000+11600)=34.09%

2023年权益净利率=净利润/股东权益=900/10000=9%

2024年权益净利率=990/11600=8.53%

由于2024年的权益净利率低于8.6%,因此发行方案二不可行。