A公司计划引进新型产品生产技术,相关资料如下。

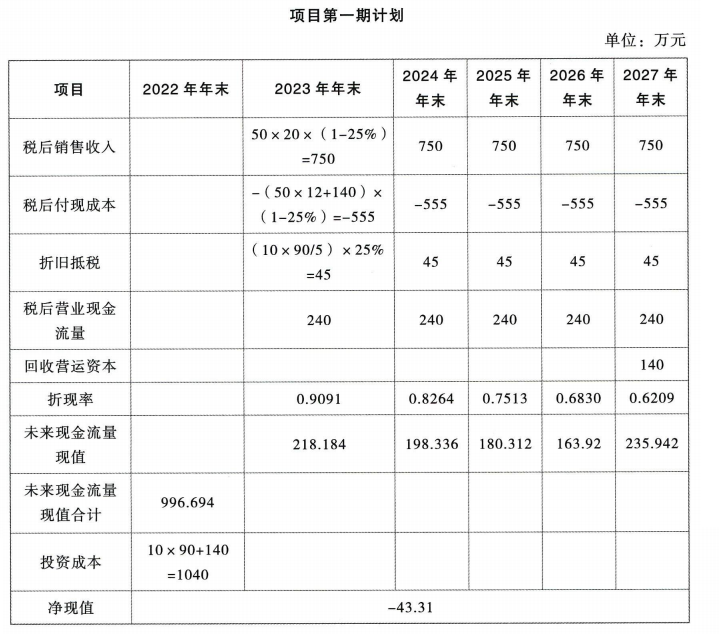

资料一:考虑到市场的成长需要一定时间,该项目分两期进行。第一期需要购置10套专用设备,预计每套价款90万元,使用期限5年。于2022年年末投入,需追加流动资金140万元,2023年年初投产,年生产能力为50万件。该新产品预计销售单价20元/件,单位变动成本12元/件,每年增加付现固定成本140万元。

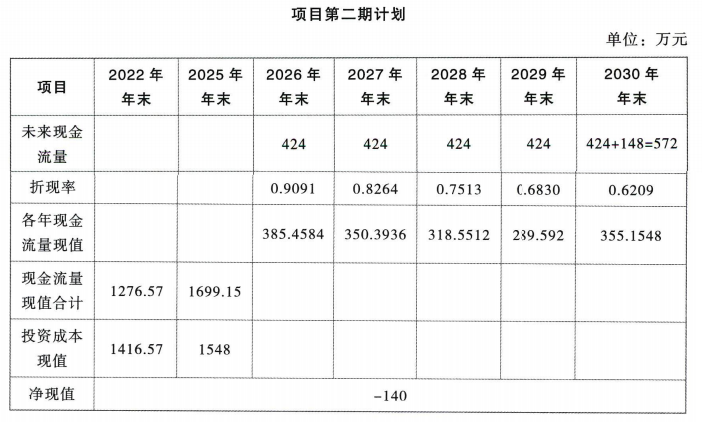

第二期需要购置20套专用设备,预计每套价款为70万元,使用期限5年。于2025年年末投入,需再追加流动资金148万元,2026年年初投产,年生产能力为100万件,预计新产品销售单价20元/件,单位变动成本12元/件,每年增加付现固定成本328万元。公司的会计政策与税法规定相同,设备采用直线法计提折旧,折旧年限5年,净残值率为零。假设以上现金流量均为剔除通货膨胀影响后的实际现金流量。

资料二:公司过去没有投产过类似项目,但新项目与一家上市公司的经营项目类似,该上市公司的β权益为1.75,其资本结构(净负债1净经营资产)为50%,适用的所得税税率为25%。预计新项目投资的资本结构(净负债1净经营资产)为60%,新筹集负债的税前名义资本成本为12.97%。

资料三:证券市场的名义无风险收益率为6.09%,证券市场的名义平均收益率为12%,预计年通货膨胀率为3%。该公司适用的所得税税率为25%。

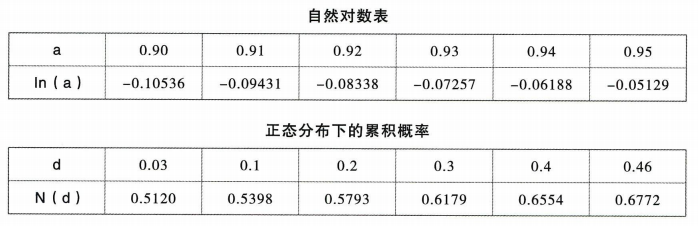

资料四:计算所需系数表。

要求:

(1)确定项目评价的名义折现率。

(2)确定项目评价的实际折现率及实际无风险利率。

(3)分别计算不考虑期权情况下项目第一期计划和第二期计划的净现值(结果填入下方表格中,不用列出计算过程)。

(4)假设第二期项目的决策必须在2025年年末决定,该行业风险较大,未来现金流量不确定,可比公司的股票价格标准差为28%,可以作为项目现金流量的标准差,要求采用布莱克-斯科尔斯期权定价模型确定考虑期权的第一期项目净现值为多少,并判断应否投资第一期项目(为简便计算,S0/PV(X)的值以及d1和d2的数值均保留2位小数)。

资料一:考虑到市场的成长需要一定时间,该项目分两期进行。第一期需要购置10套专用设备,预计每套价款90万元,使用期限5年。于2022年年末投入,需追加流动资金140万元,2023年年初投产,年生产能力为50万件。该新产品预计销售单价20元/件,单位变动成本12元/件,每年增加付现固定成本140万元。

第二期需要购置20套专用设备,预计每套价款为70万元,使用期限5年。于2025年年末投入,需再追加流动资金148万元,2026年年初投产,年生产能力为100万件,预计新产品销售单价20元/件,单位变动成本12元/件,每年增加付现固定成本328万元。公司的会计政策与税法规定相同,设备采用直线法计提折旧,折旧年限5年,净残值率为零。假设以上现金流量均为剔除通货膨胀影响后的实际现金流量。

资料二:公司过去没有投产过类似项目,但新项目与一家上市公司的经营项目类似,该上市公司的β权益为1.75,其资本结构(净负债1净经营资产)为50%,适用的所得税税率为25%。预计新项目投资的资本结构(净负债1净经营资产)为60%,新筹集负债的税前名义资本成本为12.97%。

资料三:证券市场的名义无风险收益率为6.09%,证券市场的名义平均收益率为12%,预计年通货膨胀率为3%。该公司适用的所得税税率为25%。

资料四:计算所需系数表。

要求:

(1)确定项目评价的名义折现率。

(2)确定项目评价的实际折现率及实际无风险利率。

(3)分别计算不考虑期权情况下项目第一期计划和第二期计划的净现值(结果填入下方表格中,不用列出计算过程)。

(4)假设第二期项目的决策必须在2025年年末决定,该行业风险较大,未来现金流量不确定,可比公司的股票价格标准差为28%,可以作为项目现金流量的标准差,要求采用布莱克-斯科尔斯期权定价模型确定考虑期权的第一期项目净现值为多少,并判断应否投资第一期项目(为简便计算,S0/PV(X)的值以及d1和d2的数值均保留2位小数)。

正确答案:

(1)项目新筹集负债的税后资本成本=12.97%×(1-25%)=9.73%

上市公司的净负债1股东权益=50%1(1-50%)=1

上市公司的β资产=β权益/[1+(1-25%)×净负债/股东权益]=1.75/(1+0.75×1)=1

A公司的净负债/股东权益=60%/(1-60%)=1.5

A公司新项目的β权益=β资产×[1+(1-25%)×1.5]=1×2.125=2.125

权益资本成本=6.09%+2.125×(12%-6.09%)=18.65%

名义折现率=加权平均资本成本=9.73%×60%+18.65%×40%=13.3%

(2)实际利率=(1+名义利率)/(1+通货膨胀率)-1

实际折现率=实际加权平均资本成本=(1+13.3%)/(1+3%)-1=10%

实际无风险利率=(1+6.09%)/(1+3%)-1=3%

(3)

项目第二期计划:

第二期总投资成本=20×70+148=1548(万元)

年折旧额=70×20/5=280(万元)

税后营业现金流量=100×20×(1-25%)-(100×12+328)×(1-25%)+280×25%=424(万元)

终结期回收营运资本148万元。

(4)

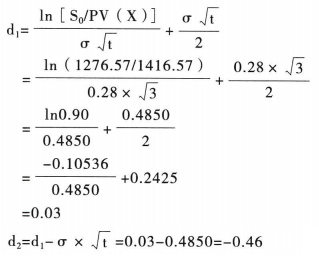

N(d1)=N(0.03)=0.5120

N(d2)=1-N(0.46)=1-0.6772=0.3228

期权价值=S0×[N(d1)]-PV(X)×[N(d2)]=1276.57×0.5120-1416.57×0.3228=196.34(万元)

考虑期权的第一期项目净现值=-43.31+196.34=153.03(万元)

由于考虑期权的第一期项目净现值大于0,故应选择投资第一期项目。

上市公司的净负债1股东权益=50%1(1-50%)=1

上市公司的β资产=β权益/[1+(1-25%)×净负债/股东权益]=1.75/(1+0.75×1)=1

A公司的净负债/股东权益=60%/(1-60%)=1.5

A公司新项目的β权益=β资产×[1+(1-25%)×1.5]=1×2.125=2.125

权益资本成本=6.09%+2.125×(12%-6.09%)=18.65%

名义折现率=加权平均资本成本=9.73%×60%+18.65%×40%=13.3%

(2)实际利率=(1+名义利率)/(1+通货膨胀率)-1

实际折现率=实际加权平均资本成本=(1+13.3%)/(1+3%)-1=10%

实际无风险利率=(1+6.09%)/(1+3%)-1=3%

(3)

项目第二期计划:

第二期总投资成本=20×70+148=1548(万元)

年折旧额=70×20/5=280(万元)

税后营业现金流量=100×20×(1-25%)-(100×12+328)×(1-25%)+280×25%=424(万元)

终结期回收营运资本148万元。

(4)

N(d1)=N(0.03)=0.5120

N(d2)=1-N(0.46)=1-0.6772=0.3228

期权价值=S0×[N(d1)]-PV(X)×[N(d2)]=1276.57×0.5120-1416.57×0.3228=196.34(万元)

考虑期权的第一期项目净现值=-43.31+196.34=153.03(万元)

由于考虑期权的第一期项目净现值大于0,故应选择投资第一期项目。

跨章节主观题专训(2024)