甲公司是一家制造企业,生产经营无季节性,现对公司财务状况和经营成果进行分析,以发现与主要竞争对手乙公司的差异,相关资料如下。

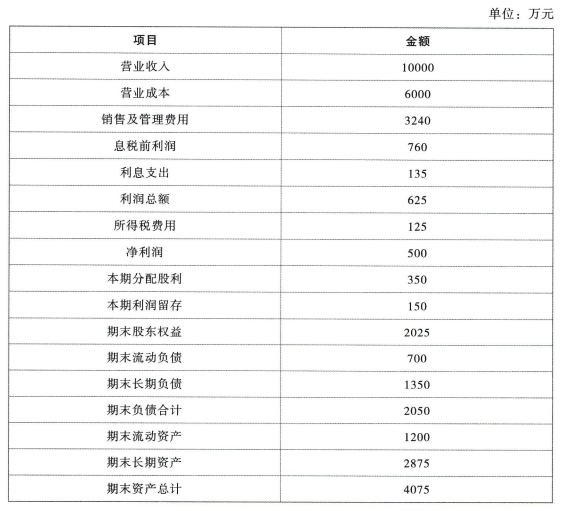

资料一:2023年度财务报表有关数据如下表所示。

甲公司没有优先股,目前发行在外的普通股为1000万股。假设甲公司的资产全部为经营资产,流动负债全部是经营负债,长期负债全部是金融负债。公司2023年年末长期负债代表全年平均水平,2023年的利息支出全部是长期负债支付的利息。公司平均所得税税率为20%。

资料二:乙公司2023年的相关财务比率如下表所示。

要求:

(1)计算甲公司2023年年末的易变现率,判断甲公司采用的是哪种营运资本筹资策略。

(2)按照改进的财务分析体系,计算甲公司下列财务比率(结果填入下面表格中,不必列出计算过程)。

资料一:2023年度财务报表有关数据如下表所示。

甲公司没有优先股,目前发行在外的普通股为1000万股。假设甲公司的资产全部为经营资产,流动负债全部是经营负债,长期负债全部是金融负债。公司2023年年末长期负债代表全年平均水平,2023年的利息支出全部是长期负债支付的利息。公司平均所得税税率为20%。

资料二:乙公司2023年的相关财务比率如下表所示。

要求:

(1)计算甲公司2023年年末的易变现率,判断甲公司采用的是哪种营运资本筹资策略。

(2)按照改进的财务分析体系,计算甲公司下列财务比率(结果填入下面表格中,不必列出计算过程)。

正确答案:

(1)易变现率=(2025+700+1350-2875)/1200=1

甲公司生产经营没有季节性且易变现率为1,所以该公司采取的是适中型营运资本筹资策略。

(2)

(3)乙公司:20%+(20%-10%)×50%=25%

替换净经营资产净利率:18.01%+(18.01%-10%)×50%=22.02%

替换税后利息率:18.01%+(18.01%-8%)×50%=23.02%

替换净财务杠杆:18.01%+(18.01%-8%)×66.67%=24.68%

净经营资产净利率降低对权益净利率变动的影响=22.02%-25%=-2.98%

税后利息率降低对权益净利率变动的影响=23.02%-22.02%=1%

净财务杠杆提高对权益净利率变动的影响=24.68%-23.02%=1.66%

(4)2024年的销售增长率=2024年的内含增长率=(500/3375)×(150/500)/[1-(500/3375)×(150/500)]=4.65%

(5)①2024年的销售增长率=2023年的可持续增长率=(500/2025)×(150/500)/[1-(500/2025)×(150/500)]=8%

②预期股利增长率=可持续增长率=8%

(6)融资总需求=净经营资产增加=基期净经营资产×销售增长率=3375×10%=337.5(万元)

外部筹资额=337.5-10000×(1+10%)×6%×(150/500)=139.5(万元)。

甲公司生产经营没有季节性且易变现率为1,所以该公司采取的是适中型营运资本筹资策略。

(2)

(3)乙公司:20%+(20%-10%)×50%=25%

替换净经营资产净利率:18.01%+(18.01%-10%)×50%=22.02%

替换税后利息率:18.01%+(18.01%-8%)×50%=23.02%

替换净财务杠杆:18.01%+(18.01%-8%)×66.67%=24.68%

净经营资产净利率降低对权益净利率变动的影响=22.02%-25%=-2.98%

税后利息率降低对权益净利率变动的影响=23.02%-22.02%=1%

净财务杠杆提高对权益净利率变动的影响=24.68%-23.02%=1.66%

(4)2024年的销售增长率=2024年的内含增长率=(500/3375)×(150/500)/[1-(500/3375)×(150/500)]=4.65%

(5)①2024年的销售增长率=2023年的可持续增长率=(500/2025)×(150/500)/[1-(500/2025)×(150/500)]=8%

②预期股利增长率=可持续增长率=8%

(6)融资总需求=净经营资产增加=基期净经营资产×销售增长率=3375×10%=337.5(万元)

外部筹资额=337.5-10000×(1+10%)×6%×(150/500)=139.5(万元)。

答案解析:

(2)

净经营资产=4075-700=3375(万元)

净负债=1350万元

所有者权益=2025万元

净财务杠杆=1350/2025=66.67%

税后利息费用=135×(1-20%)=108(万元)

税后经营净利润=净利润+税后利息费用=500+108=608(万元)

税后利息率=108/1350=8%

净经营资产净利率=608/3375=18.01%

权益净利率=18.01%+(18.01%-8%)×66.67%=24.68%

或:权益净利率=500/2025=24.69%

净经营资产=4075-700=3375(万元)

净负债=1350万元

所有者权益=2025万元

净财务杠杆=1350/2025=66.67%

税后利息费用=135×(1-20%)=108(万元)

税后经营净利润=净利润+税后利息费用=500+108=608(万元)

税后利息率=108/1350=8%

净经营资产净利率=608/3375=18.01%

权益净利率=18.01%+(18.01%-8%)×66.67%=24.68%

或:权益净利率=500/2025=24.69%

跨章节主观题专训(2024)