(1)甲公司是一家工业企业,2023年的资产负债表和利润表如下所示。

(2)甲公司没有优先股,目前发行在外的普通股为4000万股,2024年年初的每股价格为9元。公司的货币资金全部是经营活动所必需的资金,长期应付款是经营活动引起的长期应付款;利润表中的资产减值损失是经营资产减值带来的损失,公允价值变动收益属于金融资产公允价值变动产生的收益,财务费用均为利息支出。资本化利息支出为10万元,当期确认为无形资产的开发支出为200万元。公司采取固定股利支付率政策,股利支付率为80%。假设资产负债表的年末数代表全年的平均水平。

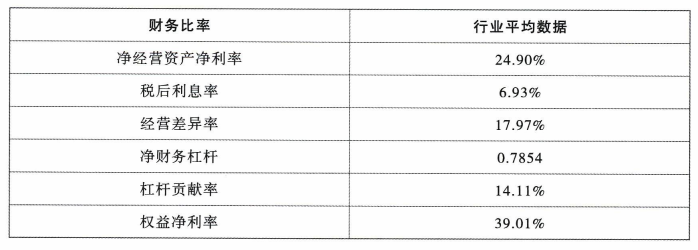

(3)甲公司管理层拟用改进的财务分析体系评价公司的财务状况和经营成果,并收集了以下财务比率的行业平均数据:

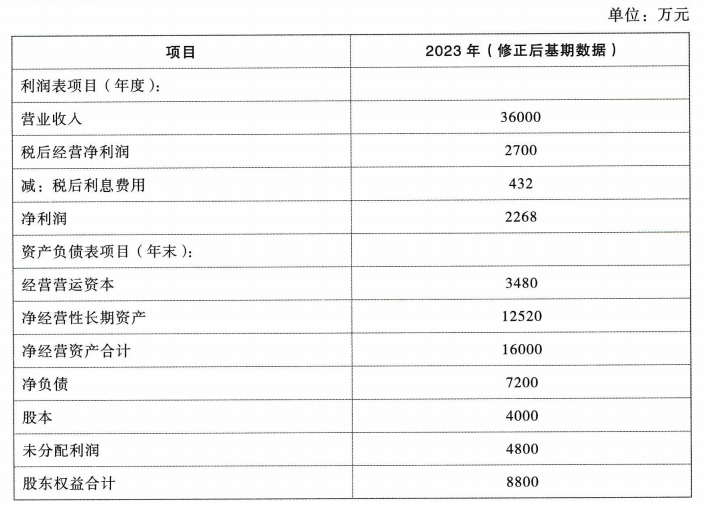

(4)为进行2024年度财务预测,甲公司对2023年财务报表进行了修正,并将修正后结果作为基期数据,具体内容如下:

甲公司2024年预计销售增长率为5%,经营营运资本、净经营性长期资产、税后经营净利润占营业收入的百分比、资本结构(净负债1净经营资产)与2023年修正后的基期数据相同。

公司2024年税前借款利率预计为8%。假定公司年末净负债代表全年净负债平均水平,甲公司适用的所得税税率为25%,加权平均资本成本为10%。

要求:

(1)分析甲公司2023年实现的财务绩效:

①计算甲公司2023年度的净经营资产、净负债、税后经营净利润和金融损益。

②计算甲公司2023年度的净经营资产净利率、税后利息率、经营差异率、净财务杠杆、杠杆贡献率和权益净利率,对2023年权益净利率较同行业权益净利率的差异进行因素分解,依次计算净经营资产净利率、税后利息率和净财务杠杆的变动对甲公司杈益净利率变动的影响。

③若甲公司的股权资本成本率为6.5%,债权资本成本率按《暂行办法》的规定计算,确定其2023年简化的经济增加值。

④若甲公司2024年不增发股票且不回购股票,且保持2023年实际的经营效率和财务政策不变,2024年的销售增长率预计可以达到多高?

⑤如果甲公司希望2024年的销售增长率为6%,净经营资产周转率、股利支付率和营业净利率保持2023年实际水平不变,假设基期金融资产可以动用,计算甲公司2024年的融资总需求与外部筹资额。

(2)根据修正后的财务报表数据进行财务预测:

①预计甲公司2024年度的实体现金流量、债务现金流量和股权现金流量。

②如果净负债价值按账面价值计算,甲公司2024年及以后年度每年的实体现金流量保持5%的稳定增长,计算其每股股权价值,并判断甲公司2024年年初的股价被高估还是被低估。

(2)甲公司没有优先股,目前发行在外的普通股为4000万股,2024年年初的每股价格为9元。公司的货币资金全部是经营活动所必需的资金,长期应付款是经营活动引起的长期应付款;利润表中的资产减值损失是经营资产减值带来的损失,公允价值变动收益属于金融资产公允价值变动产生的收益,财务费用均为利息支出。资本化利息支出为10万元,当期确认为无形资产的开发支出为200万元。公司采取固定股利支付率政策,股利支付率为80%。假设资产负债表的年末数代表全年的平均水平。

(3)甲公司管理层拟用改进的财务分析体系评价公司的财务状况和经营成果,并收集了以下财务比率的行业平均数据:

(4)为进行2024年度财务预测,甲公司对2023年财务报表进行了修正,并将修正后结果作为基期数据,具体内容如下:

甲公司2024年预计销售增长率为5%,经营营运资本、净经营性长期资产、税后经营净利润占营业收入的百分比、资本结构(净负债1净经营资产)与2023年修正后的基期数据相同。

公司2024年税前借款利率预计为8%。假定公司年末净负债代表全年净负债平均水平,甲公司适用的所得税税率为25%,加权平均资本成本为10%。

要求:

(1)分析甲公司2023年实现的财务绩效:

①计算甲公司2023年度的净经营资产、净负债、税后经营净利润和金融损益。

②计算甲公司2023年度的净经营资产净利率、税后利息率、经营差异率、净财务杠杆、杠杆贡献率和权益净利率,对2023年权益净利率较同行业权益净利率的差异进行因素分解,依次计算净经营资产净利率、税后利息率和净财务杠杆的变动对甲公司杈益净利率变动的影响。

③若甲公司的股权资本成本率为6.5%,债权资本成本率按《暂行办法》的规定计算,确定其2023年简化的经济增加值。

④若甲公司2024年不增发股票且不回购股票,且保持2023年实际的经营效率和财务政策不变,2024年的销售增长率预计可以达到多高?

⑤如果甲公司希望2024年的销售增长率为6%,净经营资产周转率、股利支付率和营业净利率保持2023年实际水平不变,假设基期金融资产可以动用,计算甲公司2024年的融资总需求与外部筹资额。

(2)根据修正后的财务报表数据进行财务预测:

①预计甲公司2024年度的实体现金流量、债务现金流量和股权现金流量。

②如果净负债价值按账面价值计算,甲公司2024年及以后年度每年的实体现金流量保持5%的稳定增长,计算其每股股权价值,并判断甲公司2024年年初的股价被高估还是被低估。

正确答案:

(1)①金融资产=交易性金融资产+债权投资=40+80=120(万元)

经营资产=总资产-金融资产=24000-120=23880(万元)

金融负债=短期借款+长期借款=2520+4800=7320(万元)

经营负债=总负债-金融负债=15200-7320=7880(万元)

净经营资产=经营资产-经营负债=23880-7880=16000(万元)

净负债=金融负债-金融资产=7320-120=7200(万元)

利息费用=财务费用-公允价值变动收益=576-(-40)=616(万元)

税后利息费用=616×(1-25%)=462(万元)

税后经营净利润=净利润+税后利息费用=2178+462=2640(万元)

金融损益=-税后利息费用=-462万元

②净经营资产净利率=税后经营净利润1净经营资产=2640/16000=16.5%

税后利息率=税后利息费用1净负债=462/7200=6.42%

经营差异率=净经营资产净利率-税后利息率=16.5%-6.42%=10.08%

净财务杠杆=净负债/股东权益=7200/8800=0.8182

杠杆贡献率=经营差异率×净财务杠杆=10.08%×0.8182=8.25%

权益净利率=净经营资产净利率+杠杆贡献率=16.5%+8.25%=24.75%

甲公司权益净利率-行业平均权益净利率=24.75%-39.01%=-14.26%

行业水平:24.90%+(24.90%-6.93%)×0.7854=39.01%

替代净经营资产净利率:16.5%+(16.5%-6.93%)×0.7854=24.02%

替代税后利息率:16.5%+(16.5%-6.42%)×0.7854=24.42%

替代净财务杠杆:16.5%+(16.5%-6.42%)×0.8182=24.75%

净经营资产净利率变动对甲公司权益净利率变动的影响=24.02%-39.01%=-14.99%

税后利息率变动对甲公司权益净利率变动的影响=24.42%-24.02%=0.4%

净财务杠杆变动对甲公司权益净利率变动的影响=24.75%-24.42%=0.33%

③税后净营业利润=净利润+(利息支出+研究开发费用调整项)×(1-25%)=2178+(576+2300+200)×(1-25%)=4485(万元)

平均带息负债=2520+4800=7320(万元)

调整后资本=平均所有者权益+平均带息负债-平均在建工程=8800+7320-720=15400(万元)

税前债权资本成本率=(576+10)/7320=8.01%

加权平均资本成本=8.01%×(1-25%)×7320/(8800+7320)+6.5%×8800/(8800+7320)=6.28%

年末资产负债率=15200/24000=63.33%,低于70%,故不属于需要调整的情况。

简化的经济增加值=税后净营业利润-调整后资本×平均资本成本率=4485-15400×6.28%=3517.88(万元)

④销售增长率=(2178/8800)×(1-80%)/[1-(2178/8800)×(1-80%)]=5.21%

⑤融资总需求=净经营资产增加=16000×6%=960(万元)

外部筹资额=960-(40+80)-2178×(1+6%)×(1-80%)=378.26(万元)

(2)①2024年税后经营净利润=2700×(1+5%)=2835(万元)

2024年净经营资产增加=16000×5%=800(万元)

2024年净负债增加=7200×5%=360(万元)

2024年所有者权益增加=8800×5%=440(万元)

2024年税后利息费用=预计净负债×利息率×(1-所得税税率)=7200×(1+5%)×8%×(1-25%)=453.6(万元)

2024年净利润=税后经营净利润-税后利息费用=2835-453.6=2381.4(万元)

2024年实体现金流量=税后经营净利润-净经营资产增加=2835-800=2035(万元)

2024年债务现金流量=税后利息费用-净负债增加=453.6-360=93.6(万元)

2024年股权现金流量=净利润-所有者权益增加=2381.4-440=1941.4(万元)

②企业实体价值=2035/(10%-5%)=40700(万元)

股权价值=企业实体价值-净负债价值=40700-7200=33500(万元)

每股股权价值=33500/4000=8.38(元)

甲公司2024年年初的每股价格9元高于每股股权价值8.38元,2024年年初的股价被市场高估了。

经营资产=总资产-金融资产=24000-120=23880(万元)

金融负债=短期借款+长期借款=2520+4800=7320(万元)

经营负债=总负债-金融负债=15200-7320=7880(万元)

净经营资产=经营资产-经营负债=23880-7880=16000(万元)

净负债=金融负债-金融资产=7320-120=7200(万元)

利息费用=财务费用-公允价值变动收益=576-(-40)=616(万元)

税后利息费用=616×(1-25%)=462(万元)

税后经营净利润=净利润+税后利息费用=2178+462=2640(万元)

金融损益=-税后利息费用=-462万元

②净经营资产净利率=税后经营净利润1净经营资产=2640/16000=16.5%

税后利息率=税后利息费用1净负债=462/7200=6.42%

经营差异率=净经营资产净利率-税后利息率=16.5%-6.42%=10.08%

净财务杠杆=净负债/股东权益=7200/8800=0.8182

杠杆贡献率=经营差异率×净财务杠杆=10.08%×0.8182=8.25%

权益净利率=净经营资产净利率+杠杆贡献率=16.5%+8.25%=24.75%

甲公司权益净利率-行业平均权益净利率=24.75%-39.01%=-14.26%

行业水平:24.90%+(24.90%-6.93%)×0.7854=39.01%

替代净经营资产净利率:16.5%+(16.5%-6.93%)×0.7854=24.02%

替代税后利息率:16.5%+(16.5%-6.42%)×0.7854=24.42%

替代净财务杠杆:16.5%+(16.5%-6.42%)×0.8182=24.75%

净经营资产净利率变动对甲公司权益净利率变动的影响=24.02%-39.01%=-14.99%

税后利息率变动对甲公司权益净利率变动的影响=24.42%-24.02%=0.4%

净财务杠杆变动对甲公司权益净利率变动的影响=24.75%-24.42%=0.33%

③税后净营业利润=净利润+(利息支出+研究开发费用调整项)×(1-25%)=2178+(576+2300+200)×(1-25%)=4485(万元)

平均带息负债=2520+4800=7320(万元)

调整后资本=平均所有者权益+平均带息负债-平均在建工程=8800+7320-720=15400(万元)

税前债权资本成本率=(576+10)/7320=8.01%

加权平均资本成本=8.01%×(1-25%)×7320/(8800+7320)+6.5%×8800/(8800+7320)=6.28%

年末资产负债率=15200/24000=63.33%,低于70%,故不属于需要调整的情况。

简化的经济增加值=税后净营业利润-调整后资本×平均资本成本率=4485-15400×6.28%=3517.88(万元)

④销售增长率=(2178/8800)×(1-80%)/[1-(2178/8800)×(1-80%)]=5.21%

⑤融资总需求=净经营资产增加=16000×6%=960(万元)

外部筹资额=960-(40+80)-2178×(1+6%)×(1-80%)=378.26(万元)

(2)①2024年税后经营净利润=2700×(1+5%)=2835(万元)

2024年净经营资产增加=16000×5%=800(万元)

2024年净负债增加=7200×5%=360(万元)

2024年所有者权益增加=8800×5%=440(万元)

2024年税后利息费用=预计净负债×利息率×(1-所得税税率)=7200×(1+5%)×8%×(1-25%)=453.6(万元)

2024年净利润=税后经营净利润-税后利息费用=2835-453.6=2381.4(万元)

2024年实体现金流量=税后经营净利润-净经营资产增加=2835-800=2035(万元)

2024年债务现金流量=税后利息费用-净负债增加=453.6-360=93.6(万元)

2024年股权现金流量=净利润-所有者权益增加=2381.4-440=1941.4(万元)

②企业实体价值=2035/(10%-5%)=40700(万元)

股权价值=企业实体价值-净负债价值=40700-7200=33500(万元)

每股股权价值=33500/4000=8.38(元)

甲公司2024年年初的每股价格9元高于每股股权价值8.38元,2024年年初的股价被市场高估了。

跨章节主观题专训(2024)