C公司是一家制造企业,适用的所得税税率为25%,相关资料如下。

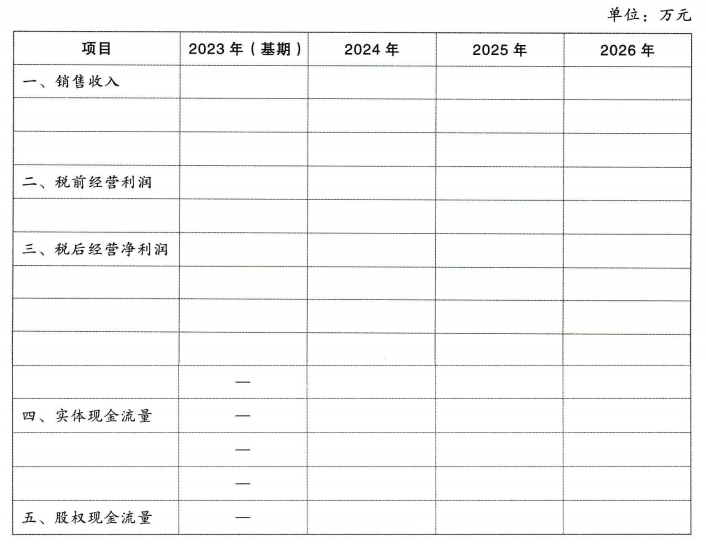

资料一:为了进行以价值为基础的管理,该公司采用实体现金流量模型对企业价值进行评估。评估所需的相关数据如下:C公司2023年的销售收入为1000万元。根据目前市场行情预测,其2024年、2025年的销售增长率分别为10%、8%;2026年及以后年度进入永续增长阶段,增长率为5%。C公司2023年的净经营资产周转率为2次,销售成本率为50%,销售及管理费用占收入的比为10%,净负债的利息率为8%,净负债1股东权益=1/1。预计2024年、2025年加权平均资本成本为12%,2026年及以后年度加权平均资本成本降为10%,评估时假设以后年度上述指标均保持不变。公司未来不打算增发或回购股票。为保持当前资本结构,公司采用剩余股利政策分配股利。

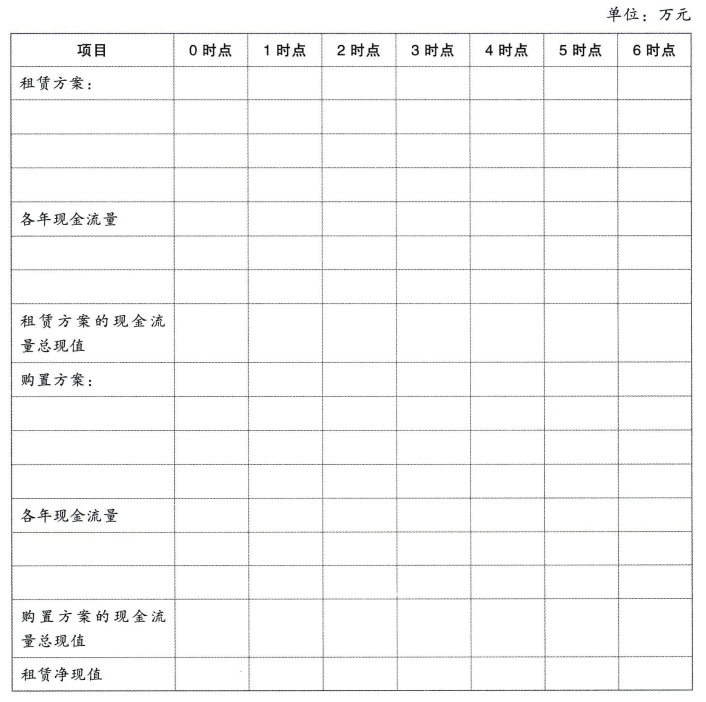

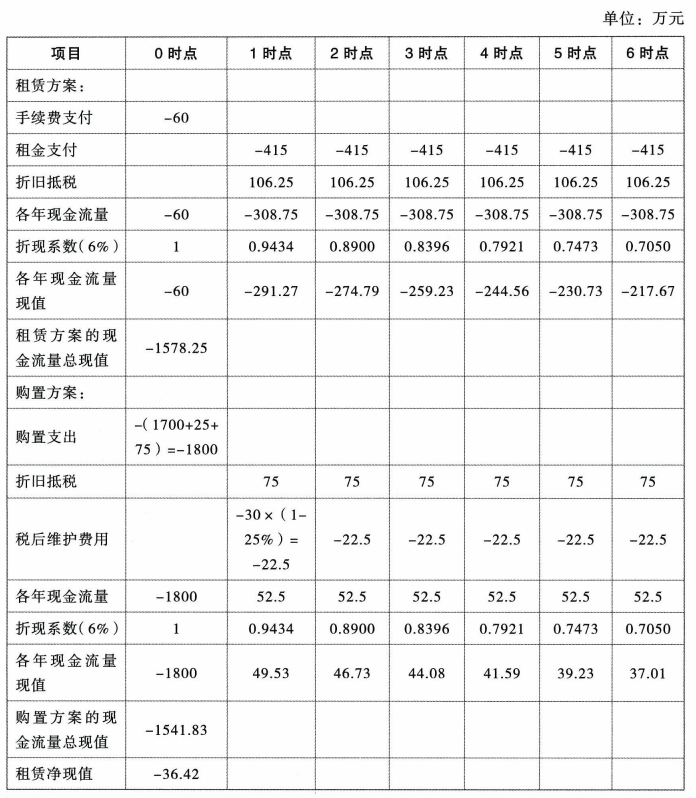

资料二:为扩大生产规模,C公司拟添置一台主要生产设备,经分析该项投资的净现值大于0。该设备预计使用6年,公司正在研究是自行购置还是通过租赁取得。如果自行购置该设备,需要支付买价1700万元,并需支付运输费25万元、安装调试费75万元。税法允许的设备折旧年限为6年,按直线法计提折旧,无残值。为了保证设备的正常运转,每年需支付维护费用30万元。6年后设备的变现价值预计为0。如果以租赁方式取得该设备,租赁公司要求租赁开始日一次性支付60万元的租赁手续费,未来每年年末支付租金415万元,租期6年,租赁期内不得退租。租赁期届满时租赁资产所有权不转让。租赁公司负责设备的运输和安装调试,并负责租赁期内设备的维护。C公司税前借款(有担保)的利率为8%。

要求:

(1)根据资料一,计算C公司2024~2026年的实体现金流量和股权现金流量(计算结果填入下方表格中,不用列出计算过程);若净负债的市场价值与账面价值一致,以2024年和2025年作为详细预测期,计算C公司2023年12月31日的实体价值和股权价值。

(2)根据资料二,计算租赁和自行购置相比的租赁净现值(计算结果填入下方表格中,不用列出计算过程),并判断C公司应当选择自行购置方案还是租赁方案。

资料一:为了进行以价值为基础的管理,该公司采用实体现金流量模型对企业价值进行评估。评估所需的相关数据如下:C公司2023年的销售收入为1000万元。根据目前市场行情预测,其2024年、2025年的销售增长率分别为10%、8%;2026年及以后年度进入永续增长阶段,增长率为5%。C公司2023年的净经营资产周转率为2次,销售成本率为50%,销售及管理费用占收入的比为10%,净负债的利息率为8%,净负债1股东权益=1/1。预计2024年、2025年加权平均资本成本为12%,2026年及以后年度加权平均资本成本降为10%,评估时假设以后年度上述指标均保持不变。公司未来不打算增发或回购股票。为保持当前资本结构,公司采用剩余股利政策分配股利。

资料二:为扩大生产规模,C公司拟添置一台主要生产设备,经分析该项投资的净现值大于0。该设备预计使用6年,公司正在研究是自行购置还是通过租赁取得。如果自行购置该设备,需要支付买价1700万元,并需支付运输费25万元、安装调试费75万元。税法允许的设备折旧年限为6年,按直线法计提折旧,无残值。为了保证设备的正常运转,每年需支付维护费用30万元。6年后设备的变现价值预计为0。如果以租赁方式取得该设备,租赁公司要求租赁开始日一次性支付60万元的租赁手续费,未来每年年末支付租金415万元,租期6年,租赁期内不得退租。租赁期届满时租赁资产所有权不转让。租赁公司负责设备的运输和安装调试,并负责租赁期内设备的维护。C公司税前借款(有担保)的利率为8%。

要求:

(1)根据资料一,计算C公司2024~2026年的实体现金流量和股权现金流量(计算结果填入下方表格中,不用列出计算过程);若净负债的市场价值与账面价值一致,以2024年和2025年作为详细预测期,计算C公司2023年12月31日的实体价值和股权价值。

(2)根据资料二,计算租赁和自行购置相比的租赁净现值(计算结果填入下方表格中,不用列出计算过程),并判断C公司应当选择自行购置方案还是租赁方案。

正确答案:

(1)

详细预测期实体现金流量现值=280×(P/F,12%,1)+312.4×(P/F,12%,2)=280×0.8929+312.4×0.7972=499.06(万元)

后续期实体现金流量在2025年末的价值=后续期第一年实体现金流量/(加权平均资本成本-永续增长率)=344.52/(10%-5%)=6890.4(万元)

后续期实体现金流量在2023年末的价值=6890.4×(P/F,12%,2)=6890.4×0.7972=5493.03(万元)

实体价值=499.06+5493.03=5992.09(万元)

股权价值=5992.09-250=5742.09(万元)

(2)该租赁不属于选择简化处理的短期租赁和低价值资产租赁,符合融资租赁的认定标准,每年租赁费不可在税前扣除。

租赁资产的计税基础=60+415×6=2550(万元)

租赁资产的年折旧额=2550/6=425(万元)

租赁资产的每年折旧抵税=425×25%=106.25(万元)

自行购置设备的年折旧额=(1700+25+75)/6=300(万元)

自行购置设备的每年折旧抵税=300×25%=75(万元)

折现率=8%×(1-25%)=6%

因为租赁净现值为负数,所以C公司应当选择自行购置方案。

详细预测期实体现金流量现值=280×(P/F,12%,1)+312.4×(P/F,12%,2)=280×0.8929+312.4×0.7972=499.06(万元)

后续期实体现金流量在2025年末的价值=后续期第一年实体现金流量/(加权平均资本成本-永续增长率)=344.52/(10%-5%)=6890.4(万元)

后续期实体现金流量在2023年末的价值=6890.4×(P/F,12%,2)=6890.4×0.7972=5493.03(万元)

实体价值=499.06+5493.03=5992.09(万元)

股权价值=5992.09-250=5742.09(万元)

(2)该租赁不属于选择简化处理的短期租赁和低价值资产租赁,符合融资租赁的认定标准,每年租赁费不可在税前扣除。

租赁资产的计税基础=60+415×6=2550(万元)

租赁资产的年折旧额=2550/6=425(万元)

租赁资产的每年折旧抵税=425×25%=106.25(万元)

自行购置设备的年折旧额=(1700+25+75)/6=300(万元)

自行购置设备的每年折旧抵税=300×25%=75(万元)

折现率=8%×(1-25%)=6%

因为租赁净现值为负数,所以C公司应当选择自行购置方案。

跨章节主观题专训(2024)