甲公司是一个仅生产并销售A产品的公司,该公司每年都要在12月份编制下一年度的分季度现金预算。有关资料如下。

(1)每季度的销售量预计如下:2024年第一季度75万桶,第二季度180万桶,第三季度75万桶,第四季度75万桶,2025年第一季度75万桶。每桶销售单价20元。

(2)所有销售均为赊销。应收账款期初余额为250万元,预计可以在第一季度收回。每个季度的销售有2/3在本季度内收到现金,另外1/3于下一个季度收回。

(3)每季末产成品存货为下季度销量的10%。

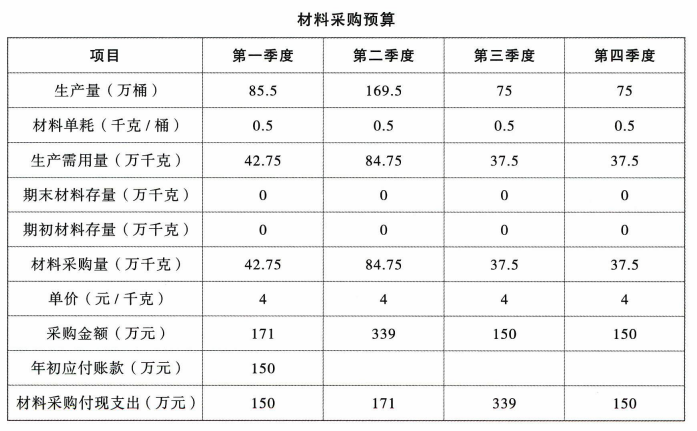

(4)每桶产品材料消耗量为0.5千克,材料单价为4元/千克,当季所购材料当季全部耗用,季初、季末无材料存货,每季度材料采购货款在下季度付现。2024年初应付账款余额150万元,在第一季度偿付。

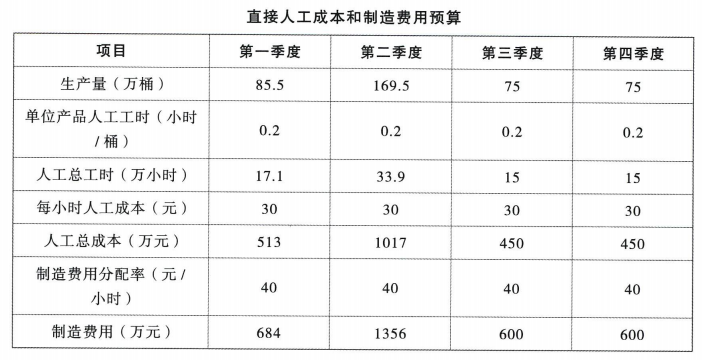

(5)单位产品人工工时为0.2小时,直接人工成本为30元/小时;制造费用按人工工时分配,分配率为40元/小时。假设直接人工成本、制造费用全部当季付现。

(6)每季度发生并支付销售与管理费用300万元。

(7)全年预计所得税费用为160万元,分4个季度预交,每季度支付40万元。

(8)公司计划在下半年安装一台新的设备,第三季度支付设备款25万元。

(9)期初现金余额为15万元,没有银行借款和其他负债。公司需要保留的最低现金余额为10万元。现金不足最低现金余额时需向银行借款,超过最低现金余额时需偿还借款,借款和还款数额均为5万元的整数倍。借款年利率为8%,每季度支付一次利息,计算借款利息时,假定借款均在季度初发生,还款均在季度末发生。

要求:

(1)根据上述资料,为甲公司编制现金预算(结果填入下方表格中,不必列出计算过程)。

(2)若2024年第一季度的实际销售量是80万桶,实际单价与预计单价相同,计算第一季度的销售量对税前经营利润产生的作业量差异,并指出是有利差异还是不利差异。

(1)每季度的销售量预计如下:2024年第一季度75万桶,第二季度180万桶,第三季度75万桶,第四季度75万桶,2025年第一季度75万桶。每桶销售单价20元。

(2)所有销售均为赊销。应收账款期初余额为250万元,预计可以在第一季度收回。每个季度的销售有2/3在本季度内收到现金,另外1/3于下一个季度收回。

(3)每季末产成品存货为下季度销量的10%。

(4)每桶产品材料消耗量为0.5千克,材料单价为4元/千克,当季所购材料当季全部耗用,季初、季末无材料存货,每季度材料采购货款在下季度付现。2024年初应付账款余额150万元,在第一季度偿付。

(5)单位产品人工工时为0.2小时,直接人工成本为30元/小时;制造费用按人工工时分配,分配率为40元/小时。假设直接人工成本、制造费用全部当季付现。

(6)每季度发生并支付销售与管理费用300万元。

(7)全年预计所得税费用为160万元,分4个季度预交,每季度支付40万元。

(8)公司计划在下半年安装一台新的设备,第三季度支付设备款25万元。

(9)期初现金余额为15万元,没有银行借款和其他负债。公司需要保留的最低现金余额为10万元。现金不足最低现金余额时需向银行借款,超过最低现金余额时需偿还借款,借款和还款数额均为5万元的整数倍。借款年利率为8%,每季度支付一次利息,计算借款利息时,假定借款均在季度初发生,还款均在季度末发生。

要求:

(1)根据上述资料,为甲公司编制现金预算(结果填入下方表格中,不必列出计算过程)。

(2)若2024年第一季度的实际销售量是80万桶,实际单价与预计单价相同,计算第一季度的销售量对税前经营利润产生的作业量差异,并指出是有利差异还是不利差异。

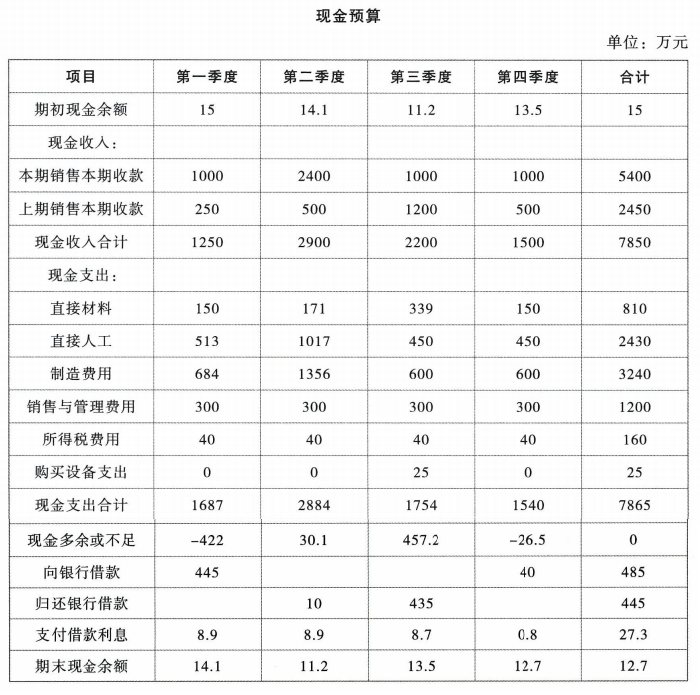

正确答案:

(1)

(2)固定预算的利润数额=(P标-V标)×Q标-F标=[20-(0.5×4+0.2×30+0.2×40)]×75-300=0

替代销量:弹性预算的利润数额=(P标-V标)×Q实-F标=[20-(0.5×4+0.2×30+0.2×40)]×80-300=20(万元)

第一季度的销售量对税前经营利润产生的作业量差异为20万元,是有利差异。

(2)固定预算的利润数额=(P标-V标)×Q标-F标=[20-(0.5×4+0.2×30+0.2×40)]×75-300=0

替代销量:弹性预算的利润数额=(P标-V标)×Q实-F标=[20-(0.5×4+0.2×30+0.2×40)]×80-300=20(万元)

第一季度的销售量对税前经营利润产生的作业量差异为20万元,是有利差异。

答案解析:

(1)

第一季度:现金余缺额+借款-借款利息≥10

-422+借款-借款×8%/4≥10,解得:借款≥440.82(万元)。

借款取5万元整数倍,借款额为445万元。

借款利息=445×8%/4=8.9(万元)

第二季度:现金余缺额-还款-借款利息≥10

30.1-还款-8.9≥10,解得:还款≤11.2(万元)。

还款取5万元整数倍,还款额为10万元。

第三季度:借款利息=(445-10)×8%/4=8.7(万元)

457.2-还款-8.7≥10,解得:还款≤438.5(万元)。

还款取5万元整数倍,还款额为435万元,剩余银行借款可以全部偿还。

第四季度:现金余缺额+借款-借款利息≥10

-26.5+借款-借款×8%/4≥10,解得:借款≥37.24(万元)。

借款取5万元整数倍,借款额为40万元。

全年现金多余或不足=期初现金余额+本年现金收入合计-本年现金支出合计=15+7850-7865=0。

第一季度:现金余缺额+借款-借款利息≥10

-422+借款-借款×8%/4≥10,解得:借款≥440.82(万元)。

借款取5万元整数倍,借款额为445万元。

借款利息=445×8%/4=8.9(万元)

第二季度:现金余缺额-还款-借款利息≥10

30.1-还款-8.9≥10,解得:还款≤11.2(万元)。

还款取5万元整数倍,还款额为10万元。

第三季度:借款利息=(445-10)×8%/4=8.7(万元)

457.2-还款-8.7≥10,解得:还款≤438.5(万元)。

还款取5万元整数倍,还款额为435万元,剩余银行借款可以全部偿还。

第四季度:现金余缺额+借款-借款利息≥10

-26.5+借款-借款×8%/4≥10,解得:借款≥37.24(万元)。

借款取5万元整数倍,借款额为40万元。

全年现金多余或不足=期初现金余额+本年现金收入合计-本年现金支出合计=15+7850-7865=0。

跨章节主观题专训(2024)