甲公司是一家生产商,公司适用的所得税税率为25%,相关资料如下。

资料一:甲公司2023年相关财务数据如下表所示,假设甲公司成本性态不变,现有债务利息水平不变。

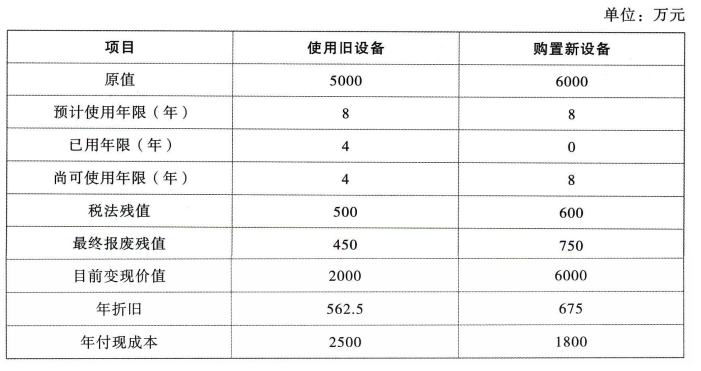

资料二:甲公司计划2024年推出一款新型产品,产品生产所需要的设备可以使用原有的旧设备,也可以购置新设备。新、旧设备相关资料如下表所示。

假设甲公司要求的最低报酬率为10%。

资料三:若购置新设备,为了满足购置新设备的资金需求,甲公司设计了两个筹资方案,方案一是向银行借款筹集资金3000万元,年利率为8%,同时发行优先股3000万元,股息率为9%;方案二是发行普通股1000万股,每股发行价6元,甲公司2024年年初普通股股数为3000万股。

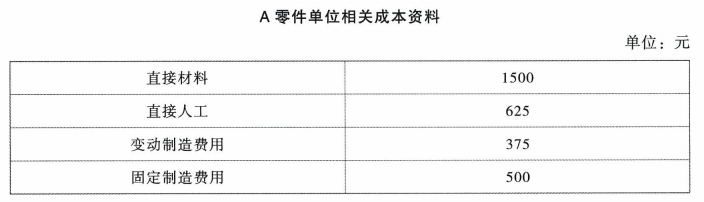

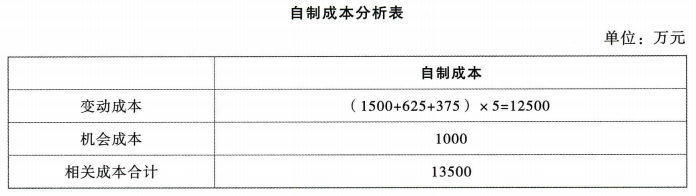

资料四:若生产该新产品需要利用一种零件,每年生产新产品需要A零件5万件,甲公司已有的生产车间有能力制造这种零件,自制A零件的单位相关成本资料如下表所示。

如果公司现在具备足够的剩余生产能力,但剩余生产能力可以转移用于加工其他产品,每年可以节省其他产品的外购成本1000万元。现有一供应商能够长期供应A零件。

要求:

(1)根据资料一,计算甲公司的下列指标:①营运资本;②产权比率;③边际贡献率;④保本销售额。

(2)根据资料一,计算经营杠杆系数和财务杠杆系数。

(3)根据资料二,计算继续使用旧设备和购置新设备的平均年成本,并替公司进行决策。

(4)根据资料三,计算两个筹资方案的每股收益无差别点息税前利润。

(5)根据资料三,若公司选择方案一筹资,计算当息税前利润达到每股收益无差别点息税前利润时的财务杠杆系数。

(6)根据资料四,判断供应商的A零件报价为多少时,甲公司可选择外购A零件。

资料一:甲公司2023年相关财务数据如下表所示,假设甲公司成本性态不变,现有债务利息水平不变。

资料二:甲公司计划2024年推出一款新型产品,产品生产所需要的设备可以使用原有的旧设备,也可以购置新设备。新、旧设备相关资料如下表所示。

假设甲公司要求的最低报酬率为10%。

资料三:若购置新设备,为了满足购置新设备的资金需求,甲公司设计了两个筹资方案,方案一是向银行借款筹集资金3000万元,年利率为8%,同时发行优先股3000万元,股息率为9%;方案二是发行普通股1000万股,每股发行价6元,甲公司2024年年初普通股股数为3000万股。

资料四:若生产该新产品需要利用一种零件,每年生产新产品需要A零件5万件,甲公司已有的生产车间有能力制造这种零件,自制A零件的单位相关成本资料如下表所示。

如果公司现在具备足够的剩余生产能力,但剩余生产能力可以转移用于加工其他产品,每年可以节省其他产品的外购成本1000万元。现有一供应商能够长期供应A零件。

要求:

(1)根据资料一,计算甲公司的下列指标:①营运资本;②产权比率;③边际贡献率;④保本销售额。

(2)根据资料一,计算经营杠杆系数和财务杠杆系数。

(3)根据资料二,计算继续使用旧设备和购置新设备的平均年成本,并替公司进行决策。

(4)根据资料三,计算两个筹资方案的每股收益无差别点息税前利润。

(5)根据资料三,若公司选择方案一筹资,计算当息税前利润达到每股收益无差别点息税前利润时的财务杠杆系数。

(6)根据资料四,判断供应商的A零件报价为多少时,甲公司可选择外购A零件。

正确答案:

(1)①营运资本=8000-6000=2000(万元)

②产权比率=(6000+6000)/8000=1.5

③边际贡献率=(16000-6000)/16000=62.5%

④保本销售额=5000/62.5%=8000(万元)

(2)经营杠杆系数=(16000-6000)/(16000-6000-5000)=2

财务杠杆系数=(16000-6000-5000)/(16000-6000-5000-400)=1.09

(3)购置新设备:

①税后年付现成本=1800×(1-25%)=1350(万元)

②每年折旧抵税=675×25%=168.75(万元)

③残值变现收入=750万元

④残值净收益纳税=(750-600)×25%=37.5(万元)

⑤NCF0=-6000万元

NCF1~7=-1350+168.75=-1181.25(万元)

NCF8=-1181.25+750-37.5=-468.75(万元)

⑥NPV=-6000-1181.25×(P/A,10%,7)-468.75×(P/F,10%,8)=-6000-1181.25×4.8684-468.75×0.4665=-11969.47(万元)

平均年成本=11969.47/(P/A,10%,8)=11969.47/5.3349=2243.62(万元)

继续使用旧设备:

①目前账面价值=5000-562.5×4=2750(万元)

②目前资产报废损失=2750-2000=750(万元)

③目前资产报废损失抵税=750×25%=187.5(万元)

④残值报废损失抵税=(500-450)×25%=12.5(万元)

⑤NCF0=-2000-187.5=-2187.5(万元)

NCF1~3=-2500×(1-25%)+562.5×25%=-1734.38(万元)

NCF4=-1734.38+450+12.5=-1271.88(万元)

⑥NPV=-2187.5-1734.38×(P/A,10%,3)-1271.88×(P/F,10%,4)=-2187.5-1734.38×2.4869-1271.88×0.6830=-7369.42(万元)

平均年成本=7369.42/(P/A,10%,4)=7369.42/3.1699=2324.81(万元)

(4)

(5)财务杠杆系数=2800/[2800-400-3000×8%-3000×9%/(1-25%)]=1.56

(6)

单位自制相关成本=13500/5=2700(元)

所以供应商的A零件报价低于2700元/件时,甲公司可以选择外购A零件。

②产权比率=(6000+6000)/8000=1.5

③边际贡献率=(16000-6000)/16000=62.5%

④保本销售额=5000/62.5%=8000(万元)

(2)经营杠杆系数=(16000-6000)/(16000-6000-5000)=2

财务杠杆系数=(16000-6000-5000)/(16000-6000-5000-400)=1.09

(3)购置新设备:

①税后年付现成本=1800×(1-25%)=1350(万元)

②每年折旧抵税=675×25%=168.75(万元)

③残值变现收入=750万元

④残值净收益纳税=(750-600)×25%=37.5(万元)

⑤NCF0=-6000万元

NCF1~7=-1350+168.75=-1181.25(万元)

NCF8=-1181.25+750-37.5=-468.75(万元)

⑥NPV=-6000-1181.25×(P/A,10%,7)-468.75×(P/F,10%,8)=-6000-1181.25×4.8684-468.75×0.4665=-11969.47(万元)

平均年成本=11969.47/(P/A,10%,8)=11969.47/5.3349=2243.62(万元)

继续使用旧设备:

①目前账面价值=5000-562.5×4=2750(万元)

②目前资产报废损失=2750-2000=750(万元)

③目前资产报废损失抵税=750×25%=187.5(万元)

④残值报废损失抵税=(500-450)×25%=12.5(万元)

⑤NCF0=-2000-187.5=-2187.5(万元)

NCF1~3=-2500×(1-25%)+562.5×25%=-1734.38(万元)

NCF4=-1734.38+450+12.5=-1271.88(万元)

⑥NPV=-2187.5-1734.38×(P/A,10%,3)-1271.88×(P/F,10%,4)=-2187.5-1734.38×2.4869-1271.88×0.6830=-7369.42(万元)

平均年成本=7369.42/(P/A,10%,4)=7369.42/3.1699=2324.81(万元)

(4)

(5)财务杠杆系数=2800/[2800-400-3000×8%-3000×9%/(1-25%)]=1.56

(6)

单位自制相关成本=13500/5=2700(元)

所以供应商的A零件报价低于2700元/件时,甲公司可以选择外购A零件。

跨章节主观题专训(2024)