H公司是一家高成长的公司,目前每股股利为1元,股利预期增长率为6%,股票的资本成本为11.3%。

2023年7月公司急需筹集资金4000万元,有以下两个备选方案。

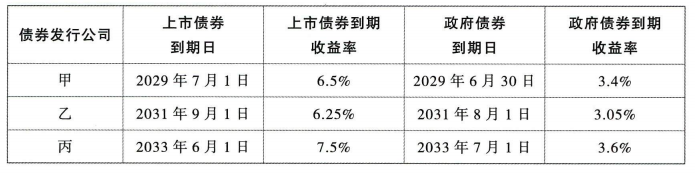

方案1:平价发行10年期的长期债券。H公司的信用级别为AAA级,目前上市交易的AAA级公司债券有3种。这3种公司债券及与其到期日接近的政府债券的到期收益率如下表所示:

方案2:平价发行10年期的可转换债券,债券面值为每份1000元,票面利率为5%,每年年末付息一次。转换价格为25元;不可赎回期为5年,5年后可转换债券的赎回价格为1050元,此后每年递减10元。假设等风险普通债券的市场利率为7%。

要求:

(1)利用风险调整法,计算方案1发行债券的税前资本成本。

(2)预计第5年年末每股股票的价值。

(3)根据方案2,计算第5年年末每张可转换债券的底线价值,并计算发行可转换债券的税前资本成本。

(4)判断方案2是否可行并解释原因。如方案2不可行,请提出三种可行的具体修改建议(例如:票面利率至少提高到多少,方案才是可行的,假定修改后的票面利率需为整数。修改发行方案时,债券的面值、期限、付息方式均不能改变,不可赎回期的改变以年为最小单位,赎回价格的确定方式不变)。

2023年7月公司急需筹集资金4000万元,有以下两个备选方案。

方案1:平价发行10年期的长期债券。H公司的信用级别为AAA级,目前上市交易的AAA级公司债券有3种。这3种公司债券及与其到期日接近的政府债券的到期收益率如下表所示:

方案2:平价发行10年期的可转换债券,债券面值为每份1000元,票面利率为5%,每年年末付息一次。转换价格为25元;不可赎回期为5年,5年后可转换债券的赎回价格为1050元,此后每年递减10元。假设等风险普通债券的市场利率为7%。

要求:

(1)利用风险调整法,计算方案1发行债券的税前资本成本。

(2)预计第5年年末每股股票的价值。

(3)根据方案2,计算第5年年末每张可转换债券的底线价值,并计算发行可转换债券的税前资本成本。

(4)判断方案2是否可行并解释原因。如方案2不可行,请提出三种可行的具体修改建议(例如:票面利率至少提高到多少,方案才是可行的,假定修改后的票面利率需为整数。修改发行方案时,债券的面值、期限、付息方式均不能改变,不可赎回期的改变以年为最小单位,赎回价格的确定方式不变)。

正确答案:

(1)与公司新发行债券到期日(2033年7月)接近的政府债券到期收益率为3.6%,所以无风险报酬率=3.6%。

信用风险补偿率=[(6.5%-3.4%)+(6.25%-3.05%)+(7.5%-3.6%)]/3=3.4%

债券的税前资本成本=3.6%+3.4%=7%

(2)预计第6年的每股股利=1×(1+6%)^6=1.4185(元)

第5年年末每股股票的价值=1.4185/(11.3%-6%)=26.76(元)

(3)第5年年末转换价值=26.76×(1000/25)=1070.4(元)

第5年年末纯债券价值=1000×5%×(P/A,7%,5)+1000×(P/F,7%,5)=50×4.1002+1000×0.7130=918.01(元)

底线价值=max(转换价值,纯债券价值)=1070.4元

设可转换债券的税前资本成本为i,则:

1000=1000×5%×(P/A,i,5)+1070.4×(P/F,i,5)

当i为6%时:

50×(P/A,6%,5)+1070.4×(P/F,6%,5)=50×4.2124+1070.4×0.7473=1010.53(元)

当i为7%时:

50×(P/A,7%,5)+1070.4×(P/F,7%,5)=50×4.1002+1070.4×0.7130=968.21(元)

(i-6%)/(7%-6%)=(1000-1010.53)/(968.21-1010.53)

解得:i=6.25%

(4)方案2不可行。由于可转换债券的税前资本成本6.25%小于等风险普通债券市场利率7%,因此投资人不会接受方案2。

修改建议1:提高票面利率至I。

1000=1000×I×(P/A,7%,5)+1070.4×(P/F,7%,5)

解得:I=5.78%

因票面利率需为整数,故票面利率至少提高到6%,方案才可行。

修改建议2:降低转换价格为X元。

1000=1000×5%×(P/A,7%,5)+26.76×(1000/X)×(P/F,7%,5)

解得:X=24(元)

转换价格至少降到24元,方案才可行。

修改建议3:修改不可赎回期n。

1000=1000×5%×(P/A,7%,n)+1×(1+6%)^(n+1)/(11.3%-6%)×(1000/25)×(P/F,7%,n)

当期数为6年:

50×(P/A,7%,6)+1×(1+6%)^7/(11.3%-6%)×40×(P/F,7%,6)=50×4.7665+28.3704×40×0.6663=994.45(元)

当期数为7年:

50×(P/A,7%,7)+1×(1+6%)^8/(11.3%-6%)×40×(P/F,7%,7)=50×5.3893+30.0726×40×0.6227=1018.51(元)

因此不可赎回期至少应调为7年。

信用风险补偿率=[(6.5%-3.4%)+(6.25%-3.05%)+(7.5%-3.6%)]/3=3.4%

债券的税前资本成本=3.6%+3.4%=7%

(2)预计第6年的每股股利=1×(1+6%)^6=1.4185(元)

第5年年末每股股票的价值=1.4185/(11.3%-6%)=26.76(元)

(3)第5年年末转换价值=26.76×(1000/25)=1070.4(元)

第5年年末纯债券价值=1000×5%×(P/A,7%,5)+1000×(P/F,7%,5)=50×4.1002+1000×0.7130=918.01(元)

底线价值=max(转换价值,纯债券价值)=1070.4元

设可转换债券的税前资本成本为i,则:

1000=1000×5%×(P/A,i,5)+1070.4×(P/F,i,5)

当i为6%时:

50×(P/A,6%,5)+1070.4×(P/F,6%,5)=50×4.2124+1070.4×0.7473=1010.53(元)

当i为7%时:

50×(P/A,7%,5)+1070.4×(P/F,7%,5)=50×4.1002+1070.4×0.7130=968.21(元)

(i-6%)/(7%-6%)=(1000-1010.53)/(968.21-1010.53)

解得:i=6.25%

(4)方案2不可行。由于可转换债券的税前资本成本6.25%小于等风险普通债券市场利率7%,因此投资人不会接受方案2。

修改建议1:提高票面利率至I。

1000=1000×I×(P/A,7%,5)+1070.4×(P/F,7%,5)

解得:I=5.78%

因票面利率需为整数,故票面利率至少提高到6%,方案才可行。

修改建议2:降低转换价格为X元。

1000=1000×5%×(P/A,7%,5)+26.76×(1000/X)×(P/F,7%,5)

解得:X=24(元)

转换价格至少降到24元,方案才可行。

修改建议3:修改不可赎回期n。

1000=1000×5%×(P/A,7%,n)+1×(1+6%)^(n+1)/(11.3%-6%)×(1000/25)×(P/F,7%,n)

当期数为6年:

50×(P/A,7%,6)+1×(1+6%)^7/(11.3%-6%)×40×(P/F,7%,6)=50×4.7665+28.3704×40×0.6663=994.45(元)

当期数为7年:

50×(P/A,7%,7)+1×(1+6%)^8/(11.3%-6%)×40×(P/F,7%,7)=50×5.3893+30.0726×40×0.6227=1018.51(元)

因此不可赎回期至少应调为7年。

跨章节主观题专训(2024)