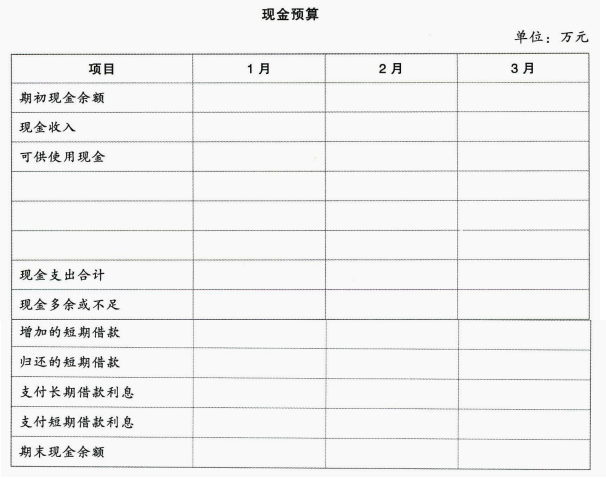

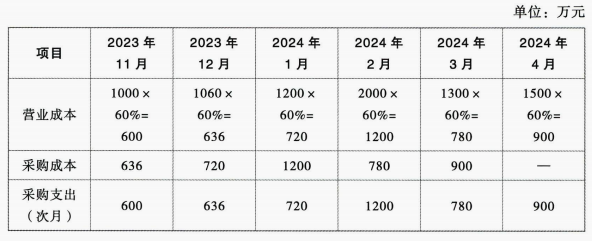

A公司目前编制2024年的现金预算。一般情况下,公司每月的应收账款周转率为2次(按期末数据确定),当月形成的应收账款次月收回。公司在销售的前一个月购买存货,购买金额等于次月营业成本,并于购买的次月付款。公司2023年年末的货币资金数额为50万元,长期借款850万元。预计2024年1~3月的工资费用分别为150万元、200万元和150万元。预计1~3月除采购成本和工资外的其他付现费用分别为452万元、240万元和610万元,该公司为商业企业,其营业成本率为60%。

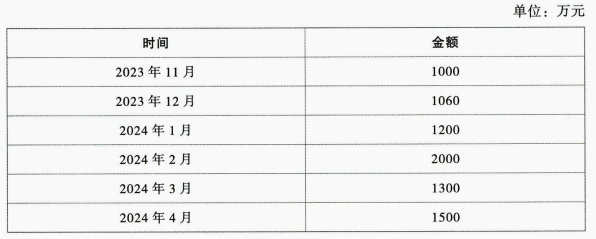

2023年11月、12月的实际销售额和2024年1~4月的预计销售额如下表:

若公司最佳现金余额为50万元,现金不足时向银行取得短期借款,现金多余时归还银行短期借款,短期借款年利率为6%,短期借款的利息每月末支付一次,借款在期初,还款在期末,借款、还款的金额均为1万元的整数倍。长期借款的年利率为12%,长期借款的利息在每季度末支付一次。

要求:

(1)编制2024年1~3月的现金预算(结果保留3位小数,同时结果填入下方表格中,不用列出计算过程)。

(2)2024年3月末预计应收账款、存货和应付账款为多少?

2023年11月、12月的实际销售额和2024年1~4月的预计销售额如下表:

若公司最佳现金余额为50万元,现金不足时向银行取得短期借款,现金多余时归还银行短期借款,短期借款年利率为6%,短期借款的利息每月末支付一次,借款在期初,还款在期末,借款、还款的金额均为1万元的整数倍。长期借款的年利率为12%,长期借款的利息在每季度末支付一次。

要求:

(1)编制2024年1~3月的现金预算(结果保留3位小数,同时结果填入下方表格中,不用列出计算过程)。

(2)2024年3月末预计应收账款、存货和应付账款为多少?

正确答案:

(1)因为每月的应收账款周转率为2次

则:2023年12月末的应收账款=1060/2=530(万元)

预计2024年1月末的应收账款=1200/2=600(万元)

预计2024年2月末的应收账款=2000/2=1000(万元)

预计2024年3月末的应收账款=1300/2=650(万元)

所以:预计2024年1月现金收入=530+1200-600=1130(万元)

预计2024年2月现金收入=600+2000-1000=1600(万元)

预计2024年3月现金收入=1000+1300-650=1650(万元)

(2)2024年3月末应收账款=1300/2=650(万元)

2024年3月末存货=1500×60%=900(万元)

2024年3月末应付账款=900万元。

则:2023年12月末的应收账款=1060/2=530(万元)

预计2024年1月末的应收账款=1200/2=600(万元)

预计2024年2月末的应收账款=2000/2=1000(万元)

预计2024年3月末的应收账款=1300/2=650(万元)

所以:预计2024年1月现金收入=530+1200-600=1130(万元)

预计2024年2月现金收入=600+2000-1000=1600(万元)

预计2024年3月现金收入=1000+1300-650=1650(万元)

(2)2024年3月末应收账款=1300/2=650(万元)

2024年3月末存货=1500×60%=900(万元)

2024年3月末应付账款=900万元。