A公司下设两个分厂,两家分厂2023年9月制造费用预算的明细项目如下。

资料一:甲分厂的相关预算资料如下。

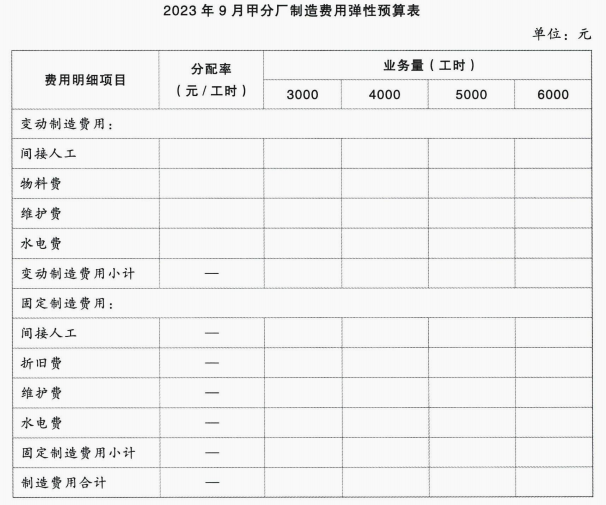

(1)间接人工:基本工资为3000元,另加每工时的津贴0.10元;

(2)物料费:每工时负担0.15元;

(3)折旧费:5000元;

(4)维护费:当生产能力在3000~6000工时的相关范围内时,费用基数为2000元,另加每工时应负担0.08元;

(5)水电费:基数为1000元,另加每工时应负担0.20元。

资料二:乙分厂的制造费用中,运输费用、电力费用和物料费用为变动成本,修理费用和油料费用为混合成本,折旧费用和人工费用为固定成本,相关预算资料如下。

已知乙分厂本月发生实际工时为4300工时,实际发生制造费用22500元。

要求:

(1)根据资料一,为甲分厂在生产能力为3000~6000工时的相关范围内,利用列表法编制一套能适应多种业务量的制造费用弹性预算(间隔为1000工时)(结果填入下方表格中,不用列出计算过程)。

(2)根据资料二计算:

①乙分厂运输费用预算工时分配率、电力费用预算工时分配率和物料费用预算工时分配率。

②乙分厂业务量为4300工时的预计修理费用、预计油料费用和预计总制造费用,并评价乙分厂本月制造费用的控制业绩。

资料一:甲分厂的相关预算资料如下。

(1)间接人工:基本工资为3000元,另加每工时的津贴0.10元;

(2)物料费:每工时负担0.15元;

(3)折旧费:5000元;

(4)维护费:当生产能力在3000~6000工时的相关范围内时,费用基数为2000元,另加每工时应负担0.08元;

(5)水电费:基数为1000元,另加每工时应负担0.20元。

资料二:乙分厂的制造费用中,运输费用、电力费用和物料费用为变动成本,修理费用和油料费用为混合成本,折旧费用和人工费用为固定成本,相关预算资料如下。

已知乙分厂本月发生实际工时为4300工时,实际发生制造费用22500元。

要求:

(1)根据资料一,为甲分厂在生产能力为3000~6000工时的相关范围内,利用列表法编制一套能适应多种业务量的制造费用弹性预算(间隔为1000工时)(结果填入下方表格中,不用列出计算过程)。

(2)根据资料二计算:

①乙分厂运输费用预算工时分配率、电力费用预算工时分配率和物料费用预算工时分配率。

②乙分厂业务量为4300工时的预计修理费用、预计油料费用和预计总制造费用,并评价乙分厂本月制造费用的控制业绩。

正确答案:

(1)

(2)①运输费用预算工时分配率=800/4000=0.2(元/工时)

电力费用预算工时分配率=6000/4000=1.5(元/工时)

物料费用预算工时分配率=1400/4000=0.35(元/工时)

②设修理费用为X元:

(4300-4000)/(5000-4000)=(X-6528)/(7140-6528)

解得:X=6711.6(元)

设油料费用为Y元:

(4300-4000)/(5000-4000)=(Y-2592)/(2736-2592)

解得:Y=2635.2(元)

总制造费用预算=(0.2+1.5+0.35)×4300+6711.6+2635.2+3600+1200=22961.8(元)

实际业务量下的总制造费用预算22961.8元大于实际制造费用22500元,说明企业控制成本较好,成本节约了。

(2)①运输费用预算工时分配率=800/4000=0.2(元/工时)

电力费用预算工时分配率=6000/4000=1.5(元/工时)

物料费用预算工时分配率=1400/4000=0.35(元/工时)

②设修理费用为X元:

(4300-4000)/(5000-4000)=(X-6528)/(7140-6528)

解得:X=6711.6(元)

设油料费用为Y元:

(4300-4000)/(5000-4000)=(Y-2592)/(2736-2592)

解得:Y=2635.2(元)

总制造费用预算=(0.2+1.5+0.35)×4300+6711.6+2635.2+3600+1200=22961.8(元)

实际业务量下的总制造费用预算22961.8元大于实际制造费用22500元,说明企业控制成本较好,成本节约了。