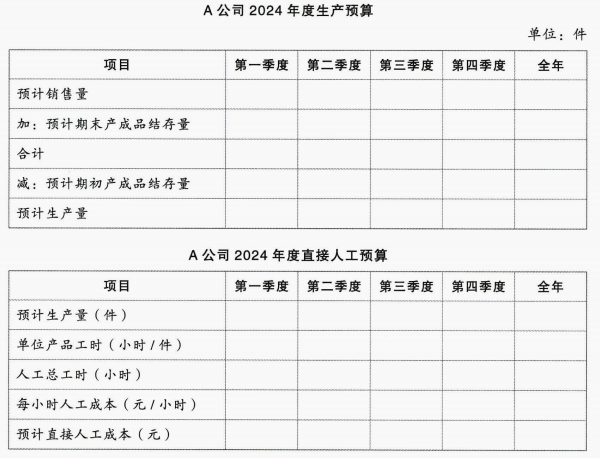

资料一:A公司根据销售预测,对某产品2024年度的销售量作如下预计:第一季度为5000件,第二季度为6000件,第三季度为8000件,第四季度为7000件。若每个季度的产成品期末结存量为下一季度预计销售量的10%,年初产成品结存量为750件,年末产成品结存量为600件,单位产品材料消耗定额为2千克/件,单位产品工时定额为5小时/件,单位工时的工资额为0.6元/小时。

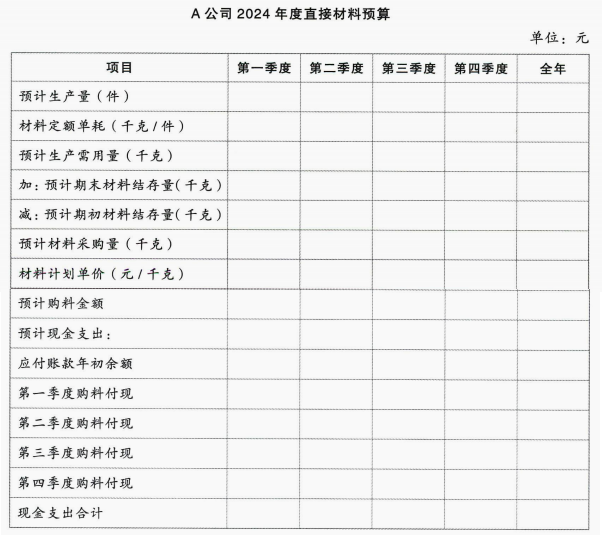

资料二:若A公司每季度材料的期末结存量为下一季度预计生产需用量的10%,年初材料结存量为900千克,年末材料结存量为1000千克,计划单价为10元/千克。材料采购款当季付70%,下季度付30%,年初应付账款为40000元。

要求:

(1)根据资料一,编制该公司的生产预算和直接人工预算(结果填入下方表格中,不用列出计算过程)。

(2)根据资料一和资料二的有关资料,编制该公司的直接材料预算(结果填入下方表格中,不用列出计算过程)。

(3)若2024年第一季度的实际产量为5000件,实际直接人工成本为15600元,计算第一季度直接人工成本的支出差异和作业量差异,并分析差异的利弊。

资料二:若A公司每季度材料的期末结存量为下一季度预计生产需用量的10%,年初材料结存量为900千克,年末材料结存量为1000千克,计划单价为10元/千克。材料采购款当季付70%,下季度付30%,年初应付账款为40000元。

要求:

(1)根据资料一,编制该公司的生产预算和直接人工预算(结果填入下方表格中,不用列出计算过程)。

(2)根据资料一和资料二的有关资料,编制该公司的直接材料预算(结果填入下方表格中,不用列出计算过程)。

(3)若2024年第一季度的实际产量为5000件,实际直接人工成本为15600元,计算第一季度直接人工成本的支出差异和作业量差异,并分析差异的利弊。

正确答案:

(1)

(2)

(3)实际直接人工成本=15600元

弹性预算直接人工成本=5000×5×0.6=15000(元)

固定预算直接人工成本=14550元

直接人工成本支出差异=15600-15000=600(元)

直接人工成本作业量差异=15000-14550=450(元)

支出差异:因为支出差异为正,所以为不利差异。

作业量差异:由于实际产量高于预算产量,作业量差异为正不一定是不利差异,需要综合销售收入的作业量差异,根据税前经营利润的作业量差异结果进行分析。

(2)

(3)实际直接人工成本=15600元

弹性预算直接人工成本=5000×5×0.6=15000(元)

固定预算直接人工成本=14550元

直接人工成本支出差异=15600-15000=600(元)

直接人工成本作业量差异=15000-14550=450(元)

支出差异:因为支出差异为正,所以为不利差异。

作业量差异:由于实际产量高于预算产量,作业量差异为正不一定是不利差异,需要综合销售收入的作业量差异,根据税前经营利润的作业量差异结果进行分析。