甲公司是一家商品零售企业,正在编制2024年第三季度预算。相关资料如下。

(1)

(2)

(3)其他信息如下。

①销售与收款政策:每月销售的10%为现销,90%为赊销。赊销的80%于下月收回,20%于下下月收回。假定无坏账。

②平均销售毛利率为40%。

③采购和付款政策:每月按照下月销售成本金额安排采购,以免缺货;所有采购均为赊购,货款当月不付,下月全部付清。

④工资、奖金、销售提成等变动性营业费用预计为销售收入的25%,当月付现。

⑤每月固定性付现营业费用20000元,主要包括租金、财产税、管理人员工资等,当月付现。⑥6月份赊购一项固定资产,应付款15000元(包含在6月30日的应付账款余额中),7月付清。

⑦考虑新增固定资产后,7~9月每月计提折旧1000元,计入营业费用。

⑧月末现金余额不得低于10000元。低于10000元时,向银行借入短期借款,假设短期借款在月初借人,借款金额为10000元的整数倍。高于10000元时,高出部分按10000元的整数倍于月末偿还。年利率为12%,按月单利计算,利息随本金在月末偿还时一并支付。

假设不考虑相关税费的影响,且不发放股利。

要求:

(1)编制2024年第三季度现金预算(结果填入下方表格中,不用列出计算过程)。

(2)编制2024年第三季度预计利润表(结果填入下方表格中,不用列出计算过程)。

(3)编制2024年9月30日预计资产负债表(结果填入下方表格中,不用列出计算过程)。

(1)

(2)

(3)其他信息如下。

①销售与收款政策:每月销售的10%为现销,90%为赊销。赊销的80%于下月收回,20%于下下月收回。假定无坏账。

②平均销售毛利率为40%。

③采购和付款政策:每月按照下月销售成本金额安排采购,以免缺货;所有采购均为赊购,货款当月不付,下月全部付清。

④工资、奖金、销售提成等变动性营业费用预计为销售收入的25%,当月付现。

⑤每月固定性付现营业费用20000元,主要包括租金、财产税、管理人员工资等,当月付现。⑥6月份赊购一项固定资产,应付款15000元(包含在6月30日的应付账款余额中),7月付清。

⑦考虑新增固定资产后,7~9月每月计提折旧1000元,计入营业费用。

⑧月末现金余额不得低于10000元。低于10000元时,向银行借入短期借款,假设短期借款在月初借人,借款金额为10000元的整数倍。高于10000元时,高出部分按10000元的整数倍于月末偿还。年利率为12%,按月单利计算,利息随本金在月末偿还时一并支付。

假设不考虑相关税费的影响,且不发放股利。

要求:

(1)编制2024年第三季度现金预算(结果填入下方表格中,不用列出计算过程)。

(2)编制2024年第三季度预计利润表(结果填入下方表格中,不用列出计算过程)。

(3)编制2024年9月30日预计资产负债表(结果填入下方表格中,不用列出计算过程)。

正确答案:

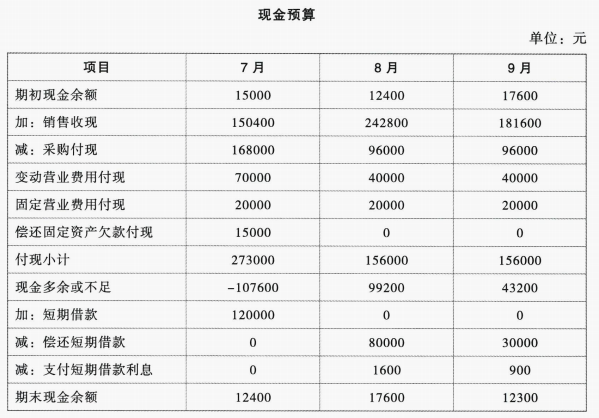

(1)

7月销售收现=5月销售收入×90%×20%+6月销售收入×90%×80%+7月销售收入×10%=120000×90%×20%+140000×90%×80%+280000×10%=150400(元)

8月销售收现=140000×90%×20%+280000×90%×80%+160000×10%=242800(元)

9月销售收现=280000×90%×20%+160000×90%×80%+160000×10%=181600(元)

7月采购付现=6月采购货款=7月销售成本=7月销售收入×(1-40%)=280000×60%=168000(元)

8月采购付现=8月销售收入×(1-40%)=160000×60%=96000(元)

9月采购付现=9月销售收入×(1-40%)=160000×60%=96000(元)

7月变动营业费用付现=280000×25%=70000(元)

8月变动营业费用付现=160000×25%=40000(元)

9月变动营业费用付现=160000×25%=40000(元)

设8月偿还短期借款为X元

99200-X-X×12%×2/12≥10000

解得:X≤87450.98(元)

取10000元的整数倍,8月偿还短期借款80000元。

8月支付短期借款利息=80000×12%×2/12=1600(元)

设9月偿还短期借款为Y元

43200-Y-Y×12%×3/12≥10000

解得:Y≤32233.01(元)

取10000元的整数倍,9月偿还短期借款30000元。

9月支付短期借款利息=30000×12%×3/12=900(元)

(2)

利息费用=8月付现利息费用+9月付现利息费用+未偿还部分3个月利息=1600+900+10000×12%×3/12=2800(元)

(3)

7月销售收现=5月销售收入×90%×20%+6月销售收入×90%×80%+7月销售收入×10%=120000×90%×20%+140000×90%×80%+280000×10%=150400(元)

8月销售收现=140000×90%×20%+280000×90%×80%+160000×10%=242800(元)

9月销售收现=280000×90%×20%+160000×90%×80%+160000×10%=181600(元)

7月采购付现=6月采购货款=7月销售成本=7月销售收入×(1-40%)=280000×60%=168000(元)

8月采购付现=8月销售收入×(1-40%)=160000×60%=96000(元)

9月采购付现=9月销售收入×(1-40%)=160000×60%=96000(元)

7月变动营业费用付现=280000×25%=70000(元)

8月变动营业费用付现=160000×25%=40000(元)

9月变动营业费用付现=160000×25%=40000(元)

设8月偿还短期借款为X元

99200-X-X×12%×2/12≥10000

解得:X≤87450.98(元)

取10000元的整数倍,8月偿还短期借款80000元。

8月支付短期借款利息=80000×12%×2/12=1600(元)

设9月偿还短期借款为Y元

43200-Y-Y×12%×3/12≥10000

解得:Y≤32233.01(元)

取10000元的整数倍,9月偿还短期借款30000元。

9月支付短期借款利息=30000×12%×3/12=900(元)

(2)

利息费用=8月付现利息费用+9月付现利息费用+未偿还部分3个月利息=1600+900+10000×12%×3/12=2800(元)

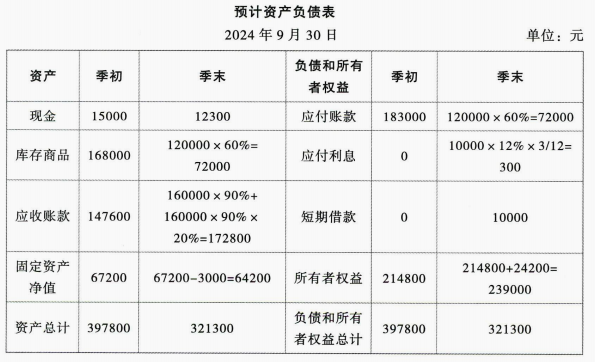

(3)