A公司是一个颇具实力的制造商。2024年年初公司管理层估计某种新型产品可能有巨大发展,计划引进新型产品生产技术。

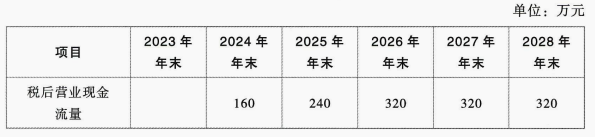

考虑到市场的成长需要一定时间,该项目分两期进行。第一期投资1200万元于2023年末投入,2024年投产,生产能力为50万只,相关现金流量如下:

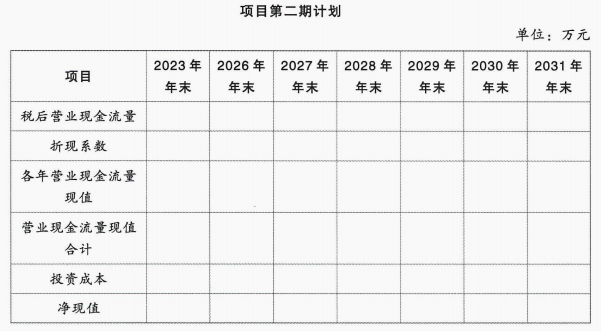

第二期投资2500万元于2026年年末投入,2027年投产,生产能力为100万只,预计相关现金流量如下:

公司的等风险必要报酬率为10%,无风险报酬率为5%。

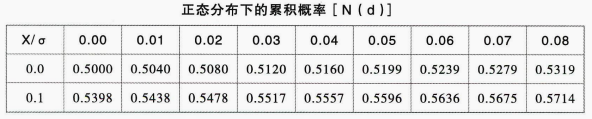

正态分布下的累积概率如下表所示:

要求:

(1)计算不考虑期权情况下第一期和第二期项目的净现值(精确到0.0001万元)。(计算结果填入下方表格中,不需要列出计算过程)

(2)假设第二期项目的决策必须在2026年末决定,该行业风险较大,未来现金流量不确定,可比公司的股票价格标准差为14%,可以作为项目现金流量的标准差,采用布莱克-斯科尔斯期权定价模型确定考虑期权的第一期项目净现值(精确到0.0001万元),并判断应否投资第一期项目。

考虑到市场的成长需要一定时间,该项目分两期进行。第一期投资1200万元于2023年末投入,2024年投产,生产能力为50万只,相关现金流量如下:

第二期投资2500万元于2026年年末投入,2027年投产,生产能力为100万只,预计相关现金流量如下:

公司的等风险必要报酬率为10%,无风险报酬率为5%。

正态分布下的累积概率如下表所示:

要求:

(1)计算不考虑期权情况下第一期和第二期项目的净现值(精确到0.0001万元)。(计算结果填入下方表格中,不需要列出计算过程)

(2)假设第二期项目的决策必须在2026年末决定,该行业风险较大,未来现金流量不确定,可比公司的股票价格标准差为14%,可以作为项目现金流量的标准差,采用布莱克-斯科尔斯期权定价模型确定考虑期权的第一期项目净现值(精确到0.0001万元),并判断应否投资第一期项目。

正确答案:

(1)

(2)

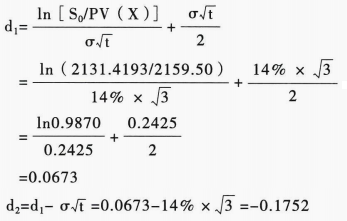

根据插值法计算:

N(0.06)=0.5239

N(0.0673)=a

N(0.07)=0.5279

(0.0673-0.06)/(0.07-0.06)=(a-0.5239)₁(0.5279-0.5239)

N(0.0673)=0.5268

因此:N(d₁)=0.5268

根据插值法计算:

N(0.17)=0.5675

N(0.1752)=b

N(0.18)=0.5714

(0.1752-0.17)/(0.18-0.17)=(b-0.5675)/(0.5714-0.5675)

N(0.1752)=0.5695

N(d₂)=1-N(0.1752)=1-0.5695=0.4305

C0=S0[N(d₁)]-PV(X)[N(d₂)]=2131.4193×0.5268-2159.50×0.4305=193.1669(万元)

因为考虑期权的第一期项目净现值=193.1669-198.544=-5.3771(万元),所以不应投资第一期项目。

(2)

根据插值法计算:

N(0.06)=0.5239

N(0.0673)=a

N(0.07)=0.5279

(0.0673-0.06)/(0.07-0.06)=(a-0.5239)₁(0.5279-0.5239)

N(0.0673)=0.5268

因此:N(d₁)=0.5268

根据插值法计算:

N(0.17)=0.5675

N(0.1752)=b

N(0.18)=0.5714

(0.1752-0.17)/(0.18-0.17)=(b-0.5675)/(0.5714-0.5675)

N(0.1752)=0.5695

N(d₂)=1-N(0.1752)=1-0.5695=0.4305

C0=S0[N(d₁)]-PV(X)[N(d₂)]=2131.4193×0.5268-2159.50×0.4305=193.1669(万元)

因为考虑期权的第一期项目净现值=193.1669-198.544=-5.3771(万元),所以不应投资第一期项目。