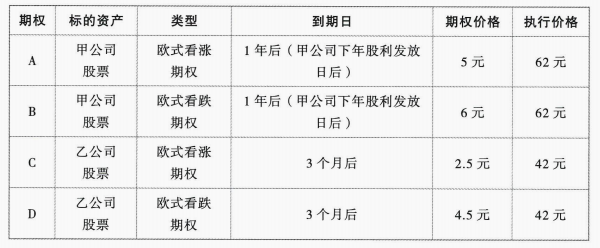

市场上有以甲公司股票为标的资产的欧式看涨期权和欧式看跌期权以及以乙公司股票为标的资产的欧式看涨期权和欧式看跌期权,每份看涨期权可买入1股股票,每份看跌期权可卖出1股股票,相关资料如下表所示:

甲公司刚刚支付上年股利每股2元,证券分析师预测未来第1年的每股股利为2.3元,未来第2、3年股利的逐年增长率为8%,之后进入稳定增长期,增长率为6%。假设甲公司股票当前的市价与其内在价值一致,甲公司股利发放与分析师预测一致,不考虑所得税等相关税费的影响。

乙公司股票的当前市价为每股40元。3个月以内公司不会派发股利,3个月以后股价有两种变动的可能:上升到46元或者下降到30元。

无风险年有效报酬率为2.5%,市场风险溢价为5%,甲公司股票β系数为1.5,乙公司股票β系数为1.2。

要求:

(1)假设甲公司1年后股票价格与其内在价值一致,若某投资者进行为期1年的投资,购买1股甲公司股票,同时持有1份A期权的空头,则该投资者1年后(甲公司支付股利之后)的到期净损益是多少?(注:计算到期净损益时,按无风险年有效报酬率考虑期权价格和股票价格的货币时间价值)

(2)若投资者预期1年后甲公司股票价格会大幅度波动,投资者应该选择哪种期权投资组合策略?该组合应该如何构建?假设1年后甲股票价格会偏离1年后内在价值50%(可能偏高也可能偏低),该投资组合的到期净损益的最大值可能是多少?(注:计算到期净损益时,按无风险年有效报酬率考虑期权价格的货币时间价值)

(3)利用复制原理,计算C期权在股价上行时的到期日价值、套期保值比率、借款额以及C期权的价值。

(4)根据套利原理,针对C期权构建一个投资组合进行套利。

(5)根据要求(3)的结果,利用平价定理计算D期权的价值。

甲公司刚刚支付上年股利每股2元,证券分析师预测未来第1年的每股股利为2.3元,未来第2、3年股利的逐年增长率为8%,之后进入稳定增长期,增长率为6%。假设甲公司股票当前的市价与其内在价值一致,甲公司股利发放与分析师预测一致,不考虑所得税等相关税费的影响。

乙公司股票的当前市价为每股40元。3个月以内公司不会派发股利,3个月以后股价有两种变动的可能:上升到46元或者下降到30元。

无风险年有效报酬率为2.5%,市场风险溢价为5%,甲公司股票β系数为1.5,乙公司股票β系数为1.2。

要求:

(1)假设甲公司1年后股票价格与其内在价值一致,若某投资者进行为期1年的投资,购买1股甲公司股票,同时持有1份A期权的空头,则该投资者1年后(甲公司支付股利之后)的到期净损益是多少?(注:计算到期净损益时,按无风险年有效报酬率考虑期权价格和股票价格的货币时间价值)

(2)若投资者预期1年后甲公司股票价格会大幅度波动,投资者应该选择哪种期权投资组合策略?该组合应该如何构建?假设1年后甲股票价格会偏离1年后内在价值50%(可能偏高也可能偏低),该投资组合的到期净损益的最大值可能是多少?(注:计算到期净损益时,按无风险年有效报酬率考虑期权价格的货币时间价值)

(3)利用复制原理,计算C期权在股价上行时的到期日价值、套期保值比率、借款额以及C期权的价值。

(4)根据套利原理,针对C期权构建一个投资组合进行套利。

(5)根据要求(3)的结果,利用平价定理计算D期权的价值。

正确答案:

(1)甲公司股票必要报酬率=2.5%+1.5×5%=10%

当前的股票价值=2.3/(1+10%)+2.3×(1+8%)/(1+10%)²+[2.3×(1+8%)²/(10%-6%)]/(1+10%)²=59.57(元/股)

期权到期日的股票价值=2.3×(1+8%)/(1+10%)+[2.3×(1+8%)²/(10%-6%)]/(1+10%)=63.23(元/股)

期权到期净收入=-(63.23-62)=-1.23(元),同时应考虑持有股票时的股利收入,该组合的到期净损益=到期组合净收入-初始投资终值=-1.23+63.23+2.3-(59.57-5)×(1+2.5%)=8.37(元)。

(2)应该选择多头对敲组合。多头对敲就是同时买进1股股票的看涨期权和看跌期权。即投资者应同时买入1份A期权和1份B期权。

若1年后股价比内在价值低50%,1年后股价=63.23×(1-50%)=31.62(元)。

到期组合净收入=X- =62-31.62=30.38(元)

=62-31.62=30.38(元)

到期组合净损益=到期组合净收入-期权购买价格的终值=30.38-(5+6)×(1+2.5%)=19.11(元)

若1年后股价比内在价值高50%,1年后股价=63.23×(1+50%)=94.85(元)。

到期组合净收入=-X=94.85-62=32.85(元)

到期组合净损益=到期组合净收入-期权购买价格的终值=32.85-(5+6)×(1+2.5%)=21.58(元)

到期组合净损益的最大值是21.58元

(3)Cu=46-42=4(元),Cd=0。

套期保值比率=(4-0)/(46-30)=0.25

无风险期利率=(1+2.5%)^0.25-1=0.62%

借款额=0.25×30/(1+0.62%)=7.45(元)

看涨期权价值=0.25×40-7.45=2.55(元)

(4)由于目前看涨期权价格2.5元低于价值2.55元,所以存在套利空间。

套利组合应为:卖空0.25股股票,买入无风险债券7.45元,买入1份看涨期权进行套利,可套利0.05元。

(5)40+P=2.55+42/(1+0.62%)

解得:看跌期权价值=4.29(元)。

当前的股票价值=2.3/(1+10%)+2.3×(1+8%)/(1+10%)²+[2.3×(1+8%)²/(10%-6%)]/(1+10%)²=59.57(元/股)

期权到期日的股票价值=2.3×(1+8%)/(1+10%)+[2.3×(1+8%)²/(10%-6%)]/(1+10%)=63.23(元/股)

期权到期净收入=-(63.23-62)=-1.23(元),同时应考虑持有股票时的股利收入,该组合的到期净损益=到期组合净收入-初始投资终值=-1.23+63.23+2.3-(59.57-5)×(1+2.5%)=8.37(元)。

(2)应该选择多头对敲组合。多头对敲就是同时买进1股股票的看涨期权和看跌期权。即投资者应同时买入1份A期权和1份B期权。

若1年后股价比内在价值低50%,1年后股价=63.23×(1-50%)=31.62(元)。

到期组合净收入=X-

=62-31.62=30.38(元)到期组合净损益=到期组合净收入-期权购买价格的终值=30.38-(5+6)×(1+2.5%)=19.11(元)

若1年后股价比内在价值高50%,1年后股价=63.23×(1+50%)=94.85(元)。

到期组合净收入=

-X=94.85-62=32.85(元)到期组合净损益=到期组合净收入-期权购买价格的终值=32.85-(5+6)×(1+2.5%)=21.58(元)

到期组合净损益的最大值是21.58元

(3)Cu=46-42=4(元),Cd=0。

套期保值比率=(4-0)/(46-30)=0.25

无风险期利率=(1+2.5%)^0.25-1=0.62%

借款额=0.25×30/(1+0.62%)=7.45(元)

看涨期权价值=0.25×40-7.45=2.55(元)

(4)由于目前看涨期权价格2.5元低于价值2.55元,所以存在套利空间。

套利组合应为:卖空0.25股股票,买入无风险债券7.45元,买入1份看涨期权进行套利,可套利0.05元。

(5)40+P=2.55+42/(1+0.62%)

解得:看跌期权价值=4.29(元)。