资料:

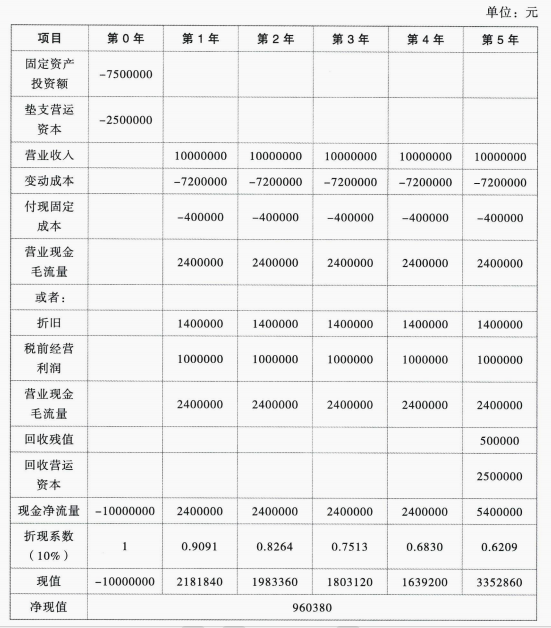

(1)A公司是一家钢铁企业,拟进入前景良好的汽车制造业。现找到一个投资机会,利用B公司的技术生产汽车零件,并将零件出售给B公司。B公司是一家有代表性的汽车零件生产企业。预计该项目需固定资产投资750万元,可以持续5年。会计部门估计每年固定成本(不含折旧)为40万元,变动成本为每件180元。税法规定固定资产计提折旧采用直线法,折旧年限为5年,估计净残值为50万元。营销部门估计各年销售量均为40000件,B公司可以接受250元/件的价格。生产部门估计需要250万元的经营营运资本投资。

(2)A公司和B公司均为上市公司,A公司的贝塔系数为0.8,净负债占净经营资产的比重

为50%;B公司的贝塔系数为1.1,净负债占净经营资产的比重为30%。

(3)A公司不打算改变当前的资本结构。目前的借款利率为8%。

(4)无风险报酬率为4.3%,市场组合的报酬率为9.3%。

(5)为简化计算,假设没有所得税。

要求:

(1)计算评价该项目使用的折现率;

(2)计算项目的净现值(计算过程和结果填入下方表格中);

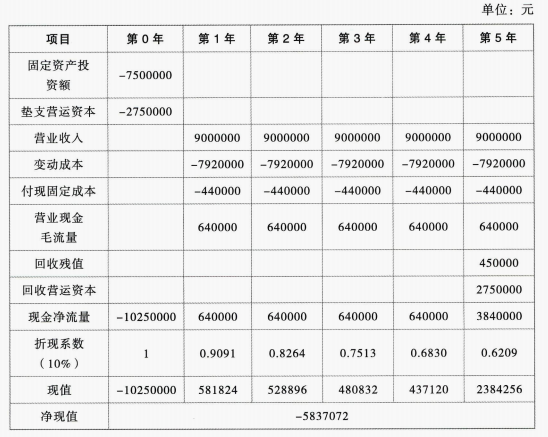

(3)假如预计的固定付现成本、单位变动成本、固定资产残值、经营营运资本和单价只在±10%变动率以内是准确的,计算这个项目最差情景下的净现值(计算过程和结果填入下方表格中)。

(4)分别计算利润为零、营业现金毛流量为零、净现值为零的年销售量(计算结果保留整数)。

(1)A公司是一家钢铁企业,拟进入前景良好的汽车制造业。现找到一个投资机会,利用B公司的技术生产汽车零件,并将零件出售给B公司。B公司是一家有代表性的汽车零件生产企业。预计该项目需固定资产投资750万元,可以持续5年。会计部门估计每年固定成本(不含折旧)为40万元,变动成本为每件180元。税法规定固定资产计提折旧采用直线法,折旧年限为5年,估计净残值为50万元。营销部门估计各年销售量均为40000件,B公司可以接受250元/件的价格。生产部门估计需要250万元的经营营运资本投资。

(2)A公司和B公司均为上市公司,A公司的贝塔系数为0.8,净负债占净经营资产的比重

为50%;B公司的贝塔系数为1.1,净负债占净经营资产的比重为30%。

(3)A公司不打算改变当前的资本结构。目前的借款利率为8%。

(4)无风险报酬率为4.3%,市场组合的报酬率为9.3%。

(5)为简化计算,假设没有所得税。

要求:

(1)计算评价该项目使用的折现率;

(2)计算项目的净现值(计算过程和结果填入下方表格中);

(3)假如预计的固定付现成本、单位变动成本、固定资产残值、经营营运资本和单价只在±10%变动率以内是准确的,计算这个项目最差情景下的净现值(计算过程和结果填入下方表格中)。

(4)分别计算利润为零、营业现金毛流量为零、净现值为零的年销售量(计算结果保留整数)。

正确答案:

(1)B公司β资产=1.1/[1+30%/(1-30%)]=0.77

项目的β权拉=0.77×[1+50%/(1-50%)]=1.54

项目的股权资本成本=4.3%+1.54×(9.3%-4.3%)=12%

加权平均资本成本=8%×50%+12%×50%=10%

(2)

(3)最差情景下:单价=250×(1-10%)=225(元);单位变动成本=180×(1+10%)=198(元);残值=500000×(1-10%)=450000(元);销量=40000(件);付现固定成本=400000×(1+10%)=440000(元);经营营运资本=2500000×(1+10%)=2750000(元)。

(4)①利润为零的年销售量=固定成本/(单价-单位变动成本)=(400000+1400000)/(250-180)=25714(件)

或:Q×250-Q×180-(400000+1400000)=0

解得:Q=25714(件)

②营业现金毛流量为零的年销售量:

Q×250-Q×180-400000=0

解得:Q=5714(件)

③净现值为零的年销售量:

资本投资现值=7500000+2500000-(2500000+500000)×(P/F,10%,5)=10000000-1862700=8137300(元)

年营业现金毛流量×(P/A,10%,5)=8137300(元)

年营业现金毛流量=8137300/3.7908=2146591.75(元)

Q×250-Q×180-400000=2146591.75

解得:Q=36380(件)。

项目的β权拉=0.77×[1+50%/(1-50%)]=1.54

项目的股权资本成本=4.3%+1.54×(9.3%-4.3%)=12%

加权平均资本成本=8%×50%+12%×50%=10%

(2)

(3)最差情景下:单价=250×(1-10%)=225(元);单位变动成本=180×(1+10%)=198(元);残值=500000×(1-10%)=450000(元);销量=40000(件);付现固定成本=400000×(1+10%)=440000(元);经营营运资本=2500000×(1+10%)=2750000(元)。

(4)①利润为零的年销售量=固定成本/(单价-单位变动成本)=(400000+1400000)/(250-180)=25714(件)

或:Q×250-Q×180-(400000+1400000)=0

解得:Q=25714(件)

②营业现金毛流量为零的年销售量:

Q×250-Q×180-400000=0

解得:Q=5714(件)

③净现值为零的年销售量:

资本投资现值=7500000+2500000-(2500000+500000)×(P/F,10%,5)=10000000-1862700=8137300(元)

年营业现金毛流量×(P/A,10%,5)=8137300(元)

年营业现金毛流量=8137300/3.7908=2146591.75(元)

Q×250-Q×180-400000=2146591.75

解得:Q=36380(件)。