某公司正在考虑是否新上一条生产线,以解决产能的瓶颈问题。为进行决策,公司各相关部门提供了以下信息:

(1)采购部门表示,如果一次性支付生产线的购置价款,金额为4800万元;如果签订6年的毛租赁租约,则除了每年年初支付租金1150万元外,还需要在初始时支付200万元的手续费,此外公司有权在第5年年末以100万元的价格买断生产线的所有权。

(2)财务部门表示,根据会计准则的相关规定,在将生产线确认为固定资产时,准则要求将其分为两个部分。其一是生产线的组件部分,金额为固定资产初始入账金额的50%,按照工作量法(即生产线每年的工作时长占预计总工作时长的比例)计提折旧;其二是生产线的其他部分,金额为固定资产初始入账金额的剩余50%,按照直线法计提折旧,预计可使用年限6年。根据公司的会计政策,固定资产(生产线的组件部分、生产线的其他部分)均无残值。税法在折旧计提方面与会计无差异。

(3)运营部门表示,该生产线的预计总工作时长为2万小时。正常情况下,一年的工作时长为3000小时,6年后生产线的组件部分尚有部分工作时长,预计届时的变现处置价格为200万元,其他部分的处置价格为0。6年间,每年的维修保养费用为100万元。

(4)假设除租金外,项目现金流量均发生于各年年末。税后有担保借款利率为10%,所得税税率为25%。

要求:

(1)计算购买方案的净现值、租赁方案的净现值;

(2)计算租赁净现值,并判断应选择租赁还是直接购买该生产线?

(1)采购部门表示,如果一次性支付生产线的购置价款,金额为4800万元;如果签订6年的毛租赁租约,则除了每年年初支付租金1150万元外,还需要在初始时支付200万元的手续费,此外公司有权在第5年年末以100万元的价格买断生产线的所有权。

(2)财务部门表示,根据会计准则的相关规定,在将生产线确认为固定资产时,准则要求将其分为两个部分。其一是生产线的组件部分,金额为固定资产初始入账金额的50%,按照工作量法(即生产线每年的工作时长占预计总工作时长的比例)计提折旧;其二是生产线的其他部分,金额为固定资产初始入账金额的剩余50%,按照直线法计提折旧,预计可使用年限6年。根据公司的会计政策,固定资产(生产线的组件部分、生产线的其他部分)均无残值。税法在折旧计提方面与会计无差异。

(3)运营部门表示,该生产线的预计总工作时长为2万小时。正常情况下,一年的工作时长为3000小时,6年后生产线的组件部分尚有部分工作时长,预计届时的变现处置价格为200万元,其他部分的处置价格为0。6年间,每年的维修保养费用为100万元。

(4)假设除租金外,项目现金流量均发生于各年年末。税后有担保借款利率为10%,所得税税率为25%。

要求:

(1)计算购买方案的净现值、租赁方案的净现值;

(2)计算租赁净现值,并判断应选择租赁还是直接购买该生产线?

正确答案:

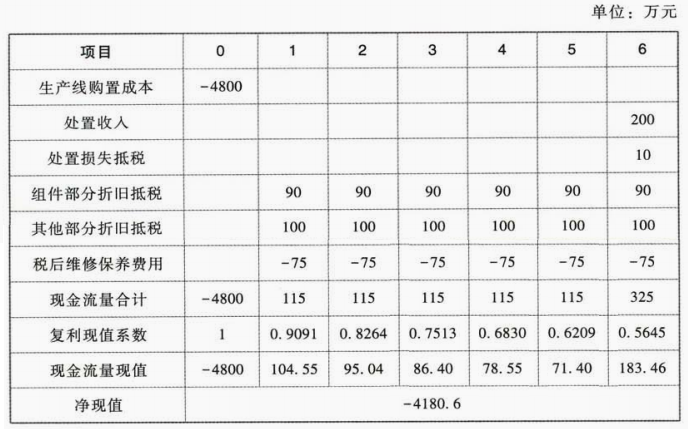

(1)在购买方案下生产线原值=4800万元

组件部分年折旧额=4800×50%/2×0.3=360(万元)

组件部分折旧抵税=360×25%=90(万元)

第6年年末组件部分税法净值=4800×50%-360×6=240(万元)

处置损益=处置收入-处置税法净值=200-240=-40(万元)

该亏损可以抵税,金额=40×25%=10(万元)

其他部分年折旧额=4800×50%/6=400(万元)

其他部分折旧抵税=400×25%=100(万元)

税后年维修保养费用=100×(1-25%)=75(万元)

购买方案的现金流量如下:

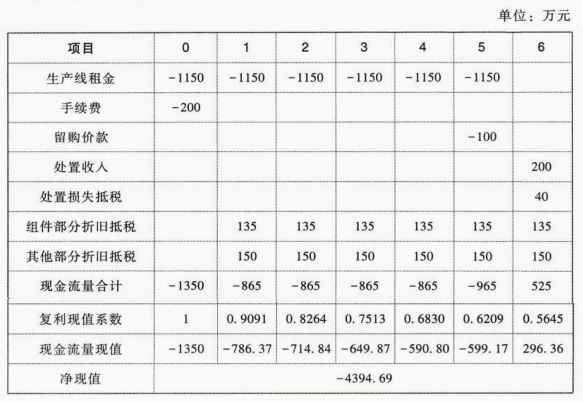

在租赁方案下:

该合同不属于选择简化处理的短期租赁和低价值资产租赁,符合融资租赁的认定标准,每年租金不可在税前扣除。

第5年年末100万元买断可以换来第6年年末的处置收入200万元,因此在租赁开始时就可以合理判断租赁方会行使买断的权利。

生产线的计税基础=1150×6+200+100=7200(万元)

组件部分年折旧额=7200×50%/2×0.3=540(万元)

组件部分折旧抵税=540×25%=135(万元)

第6年年末组件部分税法净值=7200×50%-540×6=360(万元)

处置损益=处置收入-处置税法净值=200-360=-160(万元)

该亏损可以抵税,金额=160×25%=40(万元)。

其他部分年折旧额=7200×50%/6=600(万元)

其他部分折旧抵税=600×25%=150(万元)

毛租赁的维修保养费用由出租方承担,承租人的现金流量不考虑。

租赁方案的现金流量如下:

【注意】在第5年年末支付买断费用后,第6年年初仍然支付租金,看似不合理,但其实这是一个时点的两笔付款。

(2)租赁净现值=租赁方案的现金流量总现值-购买方案的现金流量总现值=-4394.69-(-4180.6)=-214.09(万元)

由于租赁净现值小于0,故应该选择直接购买该生产线。

组件部分年折旧额=4800×50%/2×0.3=360(万元)

组件部分折旧抵税=360×25%=90(万元)

第6年年末组件部分税法净值=4800×50%-360×6=240(万元)

处置损益=处置收入-处置税法净值=200-240=-40(万元)

该亏损可以抵税,金额=40×25%=10(万元)

其他部分年折旧额=4800×50%/6=400(万元)

其他部分折旧抵税=400×25%=100(万元)

税后年维修保养费用=100×(1-25%)=75(万元)

购买方案的现金流量如下:

在租赁方案下:

该合同不属于选择简化处理的短期租赁和低价值资产租赁,符合融资租赁的认定标准,每年租金不可在税前扣除。

第5年年末100万元买断可以换来第6年年末的处置收入200万元,因此在租赁开始时就可以合理判断租赁方会行使买断的权利。

生产线的计税基础=1150×6+200+100=7200(万元)

组件部分年折旧额=7200×50%/2×0.3=540(万元)

组件部分折旧抵税=540×25%=135(万元)

第6年年末组件部分税法净值=7200×50%-540×6=360(万元)

处置损益=处置收入-处置税法净值=200-360=-160(万元)

该亏损可以抵税,金额=160×25%=40(万元)。

其他部分年折旧额=7200×50%/6=600(万元)

其他部分折旧抵税=600×25%=150(万元)

毛租赁的维修保养费用由出租方承担,承租人的现金流量不考虑。

租赁方案的现金流量如下:

【注意】在第5年年末支付买断费用后,第6年年初仍然支付租金,看似不合理,但其实这是一个时点的两笔付款。

(2)租赁净现值=租赁方案的现金流量总现值-购买方案的现金流量总现值=-4394.69-(-4180.6)=-214.09(万元)

由于租赁净现值小于0,故应该选择直接购买该生产线。