M公司是一家大众消费品生产企业,刚刚完成本公司2023年财务报表的年度结账工作,正在开展2024年度的财务计划工作。相关资料如下:

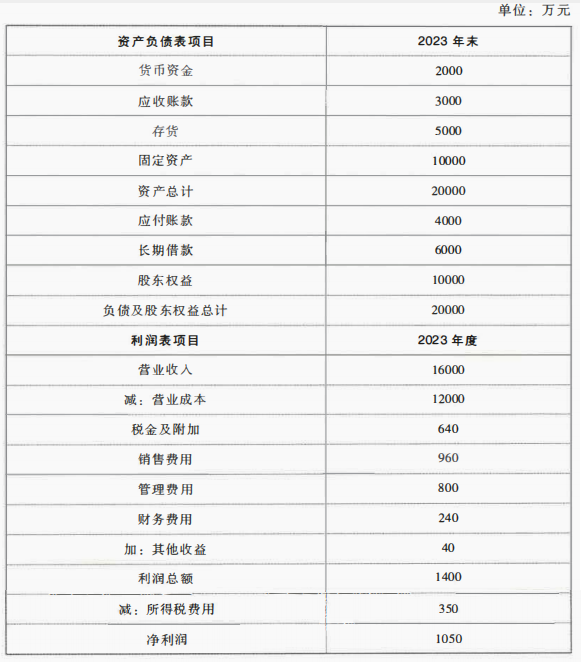

(1)M公司2023年主要财务数据:

其中,M公司的货币资金全部为经营所需,财务费用全部为利息费用,其他收益科目核算收到的一次性补贴收入。

(2)M公司多年以来均没有增发或回购股票,未来也没有相应计划。公司计划自2024年1月1日起将股利支付率设定为35.86%,同时保持目前的资本结构、总资产周转率和营业净利率。在计算总资产周转率时,资产负债表数据取年末数;在计算营业净利率时,应扣除一次性的非经常性损益。

(3)公司的所得税税率为25%,股权资本成本为11%,所有现金流量均发生在年末。

要求:

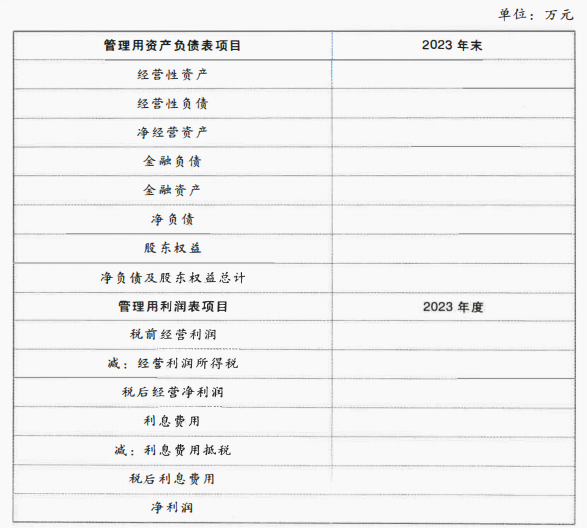

(1)编制M公司2023年的管理用财务报表(结果填入下方表格中,不用列出计算过程)。

(2)计算M公司2024年及以后年度的可持续增长率。

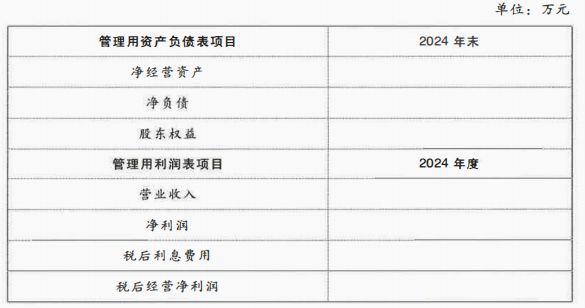

(3)假设公司按照上述计算出的增长率稳定增长,长期借款的利息率保持不变,填列下述管理用财务报表中的关键信息,并计算M公司2024年的股权现金流量、债务现金流量、实体现金流量,以及2023年末的股权价值。

(4)按照上述股权价值的计算结果,计算M公司2023年末的静态市盈率、动态市盈率。

按照市盈率的分解公式,计算M公司2023年末的静态市盈率、动态市盈率,并与按照股权价值计算的市盈率结果进行比较,说明差异的原因。

(1)M公司2023年主要财务数据:

其中,M公司的货币资金全部为经营所需,财务费用全部为利息费用,其他收益科目核算收到的一次性补贴收入。

(2)M公司多年以来均没有增发或回购股票,未来也没有相应计划。公司计划自2024年1月1日起将股利支付率设定为35.86%,同时保持目前的资本结构、总资产周转率和营业净利率。在计算总资产周转率时,资产负债表数据取年末数;在计算营业净利率时,应扣除一次性的非经常性损益。

(3)公司的所得税税率为25%,股权资本成本为11%,所有现金流量均发生在年末。

要求:

(1)编制M公司2023年的管理用财务报表(结果填入下方表格中,不用列出计算过程)。

(2)计算M公司2024年及以后年度的可持续增长率。

(3)假设公司按照上述计算出的增长率稳定增长,长期借款的利息率保持不变,填列下述管理用财务报表中的关键信息,并计算M公司2024年的股权现金流量、债务现金流量、实体现金流量,以及2023年末的股权价值。

(4)按照上述股权价值的计算结果,计算M公司2023年末的静态市盈率、动态市盈率。

按照市盈率的分解公式,计算M公司2023年末的静态市盈率、动态市盈率,并与按照股权价值计算的市盈率结果进行比较,说明差异的原因。

正确答案:

(1)货币资金、应收账款、存货、固定资产均为经营属性,则经营资产为资产总额,金融资产为0;应付账款为经营属性,即为经营负债。

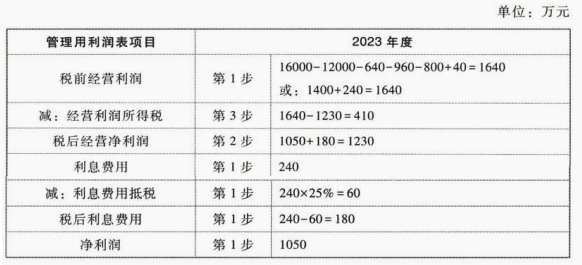

混用直接法与间接法,编制2023年管理用利润表:

(2)2024年营业净利率=扣除非经常性损益后的2023年营业净利率=[1050-40×(1-25%)]/16000=6.375%

2024年末股东权益=2023年末股东权益+2024年净利润×(1-股利支付率)=10000+16000×(1+营业收入增长率)×6.375%×(1-35.86%)

因为总资产周转率、资本结构不变,所以股东权益与营业收入同比例增长。

2024年末股东权益=2023年末股东权益×(1+营业收入增长率)=10000×(1+营业收入增长率)

于是得到:

10000+16000×(1+营业收入增长率)×6.375%×(1-35.86%)=10000×(1+营业收入增长率)

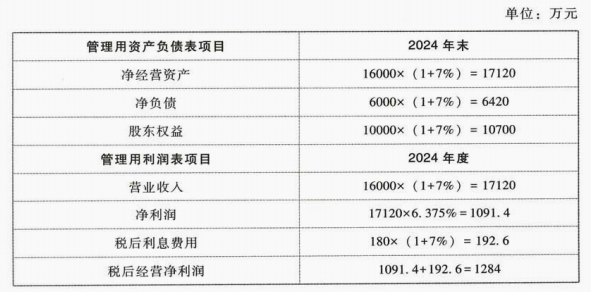

解得:2024年可持续增长率=营业收入增长率=7%

由于公司自2024年1月1日起保持营业净利率、总资产周转率、资本结构、股利支付率不变,且不增发或回购股票,因此公司一直处于可持续增长状态,以后年度的可持续增长率均为7%。

(3)

2024年股权现金流量=1091.4-(10700-10000)=391.4(万元)

2024年实体现金流量=1284-(17120-16000)=164(万元)

2024年债务现金流量=164-391.4=-227.4(万元)

或:=192.6-(6420-6000)=-227.4(万元)

2023年末的股权价值=391.4/(11%-7%)=9785(万元)

(4)按照股权价值计算:

静态市盈率=9785/1050=9.32(倍)

动态市盈率=9785/1091.4=8.97(倍)

按照分解公式计算:

静态市盈率=35.86%×(1+7%)/(11%-7%)=9.59(倍)(*)

动态市盈率=35.86%/(11%-7%)=8.97(倍)

两种计算方法下,静态市盈率有一定差异,动态市盈率相同。

市盈率分解公式中的股权价值,是按照可持续增长假设下的股利现金流量折现模型推导出来的。在2024年M公司已经进入了可持续增长状态,所以使用第(3)小问股权价值计算的动态市盈率和按照市盈率分解公式计算的动态市盈率相同。在2023年,由于存在非经常性的一次性补贴收入,因此公司尚未进入可持续增长状态(2023年的营业净利率高于2024年营业净利率),所以使用第(3)小问股权价值计算的静态市盈率和按照市盈率分解公式计算的静态市盈率不同。

【提示】

①扣除非经常性损益后的2023年净利润=1050-40×(1-25%)=1020(万元)

调整后的静态市盈率=9785/1020=9.59(倍),与按照市盈率分解公式计算的静态市盈率相同。

②推导(*)式的过程如下:

2023年末的静态市盈率=2023年末的股权价值/2023年的净利润

=2024年的股利/(股权资本成本-永续增长率)/2023年的净利润

=2023年的净利润×(1+永续增长率)×股利支付率/(股权资本成本-永续增长率)/2023年的净利润

=股利支付率×(1+永续增长率)/(股权资本成本-永续增长率)

因此,该公式中的股利支付率是永续增长阶段的股利支付率,与2023年的股利支付率无关。

混用直接法与间接法,编制2023年管理用利润表:

(2)2024年营业净利率=扣除非经常性损益后的2023年营业净利率=[1050-40×(1-25%)]/16000=6.375%

2024年末股东权益=2023年末股东权益+2024年净利润×(1-股利支付率)=10000+16000×(1+营业收入增长率)×6.375%×(1-35.86%)

因为总资产周转率、资本结构不变,所以股东权益与营业收入同比例增长。

2024年末股东权益=2023年末股东权益×(1+营业收入增长率)=10000×(1+营业收入增长率)

于是得到:

10000+16000×(1+营业收入增长率)×6.375%×(1-35.86%)=10000×(1+营业收入增长率)

解得:2024年可持续增长率=营业收入增长率=7%

由于公司自2024年1月1日起保持营业净利率、总资产周转率、资本结构、股利支付率不变,且不增发或回购股票,因此公司一直处于可持续增长状态,以后年度的可持续增长率均为7%。

(3)

2024年股权现金流量=1091.4-(10700-10000)=391.4(万元)

2024年实体现金流量=1284-(17120-16000)=164(万元)

2024年债务现金流量=164-391.4=-227.4(万元)

或:=192.6-(6420-6000)=-227.4(万元)

2023年末的股权价值=391.4/(11%-7%)=9785(万元)

(4)按照股权价值计算:

静态市盈率=9785/1050=9.32(倍)

动态市盈率=9785/1091.4=8.97(倍)

按照分解公式计算:

静态市盈率=35.86%×(1+7%)/(11%-7%)=9.59(倍)(*)

动态市盈率=35.86%/(11%-7%)=8.97(倍)

两种计算方法下,静态市盈率有一定差异,动态市盈率相同。

市盈率分解公式中的股权价值,是按照可持续增长假设下的股利现金流量折现模型推导出来的。在2024年M公司已经进入了可持续增长状态,所以使用第(3)小问股权价值计算的动态市盈率和按照市盈率分解公式计算的动态市盈率相同。在2023年,由于存在非经常性的一次性补贴收入,因此公司尚未进入可持续增长状态(2023年的营业净利率高于2024年营业净利率),所以使用第(3)小问股权价值计算的静态市盈率和按照市盈率分解公式计算的静态市盈率不同。

【提示】

①扣除非经常性损益后的2023年净利润=1050-40×(1-25%)=1020(万元)

调整后的静态市盈率=9785/1020=9.59(倍),与按照市盈率分解公式计算的静态市盈率相同。

②推导(*)式的过程如下:

2023年末的静态市盈率=2023年末的股权价值/2023年的净利润

=2024年的股利/(股权资本成本-永续增长率)/2023年的净利润

=2023年的净利润×(1+永续增长率)×股利支付率/(股权资本成本-永续增长率)/2023年的净利润

=股利支付率×(1+永续增长率)/(股权资本成本-永续增长率)

因此,该公式中的股利支付率是永续增长阶段的股利支付率,与2023年的股利支付率无关。