某公司拟发行5年期的公司债券,债券面值为100元,每半年付息一次0该公司目前没有已上市债券,公司决定采用风险调整法估计拟发行债券的税前债务资本成本,并以此确定该债券的票面利率0相关资料如下:

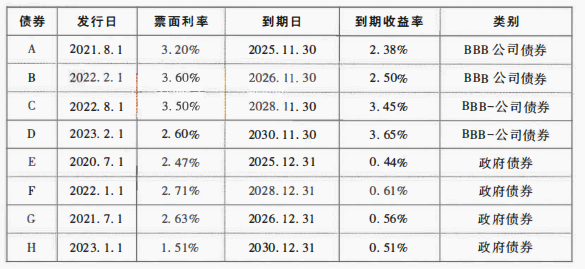

(1)2024年1月16日,财务部收集到同行业的4支已发行的上市债券A~D,并查询到与各自发行到期日接近的已上市政府债券E~H,结果如下:

(2)该公司2023年12月获得的信用评级为BBB-。

(3)该5年期公司债券于2024年2月13日正式发行,债券的付息日确定为8月12日和2月12日。

(4)2024年8月13日,与该公司债券等风险的市场报价报酬率为4%。

要求:

(1)计算2024年1月16日公司债券的平均信用风险补偿率,并确定公司拟发行债券的票面利率。

(2)2024年8月13日,某投资人在二级市场上以98.6元的价格购买了该公司债券,并计划持有至到期,计算该投资人的到期收益率,并据此判断该债券价格是否偏高。

(1)2024年1月16日,财务部收集到同行业的4支已发行的上市债券A~D,并查询到与各自发行到期日接近的已上市政府债券E~H,结果如下:

(2)该公司2023年12月获得的信用评级为BBB-。

(3)该5年期公司债券于2024年2月13日正式发行,债券的付息日确定为8月12日和2月12日。

(4)2024年8月13日,与该公司债券等风险的市场报价报酬率为4%。

要求:

(1)计算2024年1月16日公司债券的平均信用风险补偿率,并确定公司拟发行债券的票面利率。

(2)2024年8月13日,某投资人在二级市场上以98.6元的价格购买了该公司债券,并计划持有至到期,计算该投资人的到期收益率,并据此判断该债券价格是否偏高。

正确答案:

(1)税前债务资本成本=无风险收益率+企业的信用风险补偿率(即违约风险溢价)

在2024年1月16日,长期政府债券F的剩余期限最接近5年,与公司拟发行的债券期限最接近。因此选择其到期收益率0.61%作为无风险收益率。

计算信用风险补偿率要选择若干信用级别与本公司相同的上市的公司债券,即同为BBB-级的公司债券C和D;将其与同期政府债券到期收益率进行比较,与之到期日最接近的政府债券是F和H。

平均信用风险补偿率=(债券C的信用风险补偿率+债券D的信用风险补偿率)/2

=[(3.45%-0.61%)+(3.65%-0.51%)]/2=2.99%

税前债务资本成本=0.61%+2.99%=3.6%

公司采用风险调整法估计拟发行债券的税前债务资本成本,并以此确定该债券的票面利率,则票面利率为3.6%。

(2)计息期票面利率=3.6%/2=1.8%

每半年的利息=面值×计息期票面利率=100×1.8%=1.8(元)

计息期折现率=4%/2=2%

2024年8月13日,该公司债券剩余4.5年到期,还需支付9次利息并兑付面值本金。

假设每个计息期投资人的到期收益率为r,则:

1.8×(P/A,r,9)+100×(P/F,r,9)=98.6

当r=2%时,1.8×(P/A,2%,9)+100×(P/F,2%,9)=1.8×8.1622+100×0.8368=98.37(元)。

当r=1%时,1.8×(P/A,1%,9)+100×(P/F,1%,9)=1.8×8.5660+100×0.9143=106.85(元)。

使用内插法:(r-1%)/(2%-1%)=(106.85-98.6)/(106.85-98.37)

解得:r=1.97%

到期收益率=(1+1.97%)²-1=3.98%

由于计息期(半年)的到期收益率1.97%低于等风险市场计息期报酬率2%,该债券价格偏高。

在2024年1月16日,长期政府债券F的剩余期限最接近5年,与公司拟发行的债券期限最接近。因此选择其到期收益率0.61%作为无风险收益率。

计算信用风险补偿率要选择若干信用级别与本公司相同的上市的公司债券,即同为BBB-级的公司债券C和D;将其与同期政府债券到期收益率进行比较,与之到期日最接近的政府债券是F和H。

平均信用风险补偿率=(债券C的信用风险补偿率+债券D的信用风险补偿率)/2

=[(3.45%-0.61%)+(3.65%-0.51%)]/2=2.99%

税前债务资本成本=0.61%+2.99%=3.6%

公司采用风险调整法估计拟发行债券的税前债务资本成本,并以此确定该债券的票面利率,则票面利率为3.6%。

(2)计息期票面利率=3.6%/2=1.8%

每半年的利息=面值×计息期票面利率=100×1.8%=1.8(元)

计息期折现率=4%/2=2%

2024年8月13日,该公司债券剩余4.5年到期,还需支付9次利息并兑付面值本金。

假设每个计息期投资人的到期收益率为r,则:

1.8×(P/A,r,9)+100×(P/F,r,9)=98.6

当r=2%时,1.8×(P/A,2%,9)+100×(P/F,2%,9)=1.8×8.1622+100×0.8368=98.37(元)。

当r=1%时,1.8×(P/A,1%,9)+100×(P/F,1%,9)=1.8×8.5660+100×0.9143=106.85(元)。

使用内插法:(r-1%)/(2%-1%)=(106.85-98.6)/(106.85-98.37)

解得:r=1.97%

到期收益率=(1+1.97%)²-1=3.98%

由于计息期(半年)的到期收益率1.97%低于等风险市场计息期报酬率2%,该债券价格偏高。