甲公司是一家动力电池生产企业,拟采用管理用财务报表进行财务分析。相关资料如下。

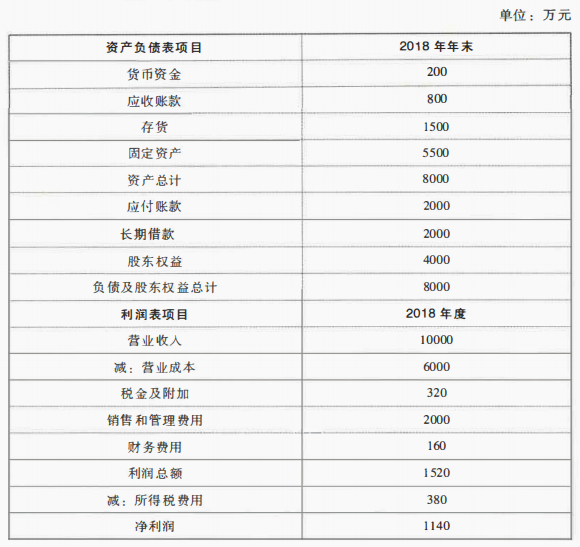

(1)甲公司2018年主要财务报表数据:

(2)甲公司货币资金全部为经营活动所需,财务费用全部为利息支出。甲公司的企业所得税税率25%。

(3)乙公司是甲公司的竞争对手,2018年相关财务比率如下:

要求:

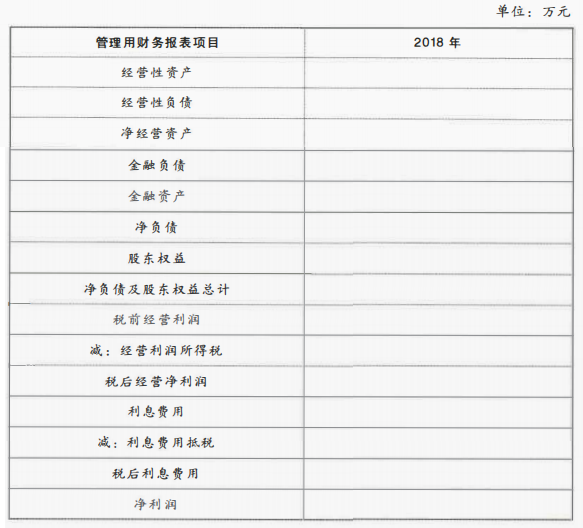

(1)编制甲公司2018年管理用财务报表(结果填入下方表格中,不用列出计算过程)。

(2)基于甲公司管理用财务报表,计算甲公司的净经营资产净利率、税后利息率、净财务杠杆和权益净利率(注:资产负债表相关数据用年末数计算)。

(3)计算甲公司与乙公司权益净利率的差异,并使用因素分析法[;],按照净经营资产净利率、税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

(1)甲公司2018年主要财务报表数据:

(2)甲公司货币资金全部为经营活动所需,财务费用全部为利息支出。甲公司的企业所得税税率25%。

(3)乙公司是甲公司的竞争对手,2018年相关财务比率如下:

要求:

(1)编制甲公司2018年管理用财务报表(结果填入下方表格中,不用列出计算过程)。

(2)基于甲公司管理用财务报表,计算甲公司的净经营资产净利率、税后利息率、净财务杠杆和权益净利率(注:资产负债表相关数据用年末数计算)。

(3)计算甲公司与乙公司权益净利率的差异,并使用因素分析法[;],按照净经营资产净利率、税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

正确答案:

(1)经营性资产=资产总计=8000万元

经营性负债=应付账款=2000万元

金融负债=长期借款=2000万元

编制管理用财务报表如下:

(2)净经营资产净利率=税后经营净利润/净经营资产=1260/6000=21%

税后利息率=税后利息费用/净负债=120/2000=6%

净财务杠杆=净负债/股东权益=2000/4000=50%

权益净利率=净利润/股东权益=1140/4000=28.5%

(3)甲公司与乙公司权益净利率的差异=28.5%-30.4%=-1.9%

乙公司权益净利率=22%+(22%--8%)×60%=30.4% ①

替换净经营资产净利率:21%+(21%-8%)×60%=28.8% ②

替换税后利息率:21%+(21%-6%)×60%=30% ③

替换净财务杠杆:21%+(21%-6%)×50%=28.5% ④

净经营资产净利率变动的影响=②-①=28.8%-30.4%=-1.6%

税后利息率变动的影响=③-②=30%-28.8%=1.2%

净财务杠杆变动的影响=④-③=28.5%-30%=-1.5%

即净经营资产净利率降低导致权益净利率下降1.6%,税后利息率降低导致权益净利率提高1.2%,净财务杠杆降低导致权益净利率下降1.5%,综合导致权益净利率下降1.9%。

经营性负债=应付账款=2000万元

金融负债=长期借款=2000万元

编制管理用财务报表如下:

(2)净经营资产净利率=税后经营净利润/净经营资产=1260/6000=21%

税后利息率=税后利息费用/净负债=120/2000=6%

净财务杠杆=净负债/股东权益=2000/4000=50%

权益净利率=净利润/股东权益=1140/4000=28.5%

(3)甲公司与乙公司权益净利率的差异=28.5%-30.4%=-1.9%

乙公司权益净利率=22%+(22%--8%)×60%=30.4% ①

替换净经营资产净利率:21%+(21%-8%)×60%=28.8% ②

替换税后利息率:21%+(21%-6%)×60%=30% ③

替换净财务杠杆:21%+(21%-6%)×50%=28.5% ④

净经营资产净利率变动的影响=②-①=28.8%-30.4%=-1.6%

税后利息率变动的影响=③-②=30%-28.8%=1.2%

净财务杠杆变动的影响=④-③=28.5%-30%=-1.5%

即净经营资产净利率降低导致权益净利率下降1.6%,税后利息率降低导致权益净利率提高1.2%,净财务杠杆降低导致权益净利率下降1.5%,综合导致权益净利率下降1.9%。