甲公司是一家制造业企业,产品市场需求处于上升阶段。为提高产能,公司拟新建一个生产车间。该车间运营期5年。有两个方案可供选择:

方案一:设备购置。预计购置成本800万元,首年年初支付;设备维护费用每年10万元,年末支付。

方案二:设备租赁。租赁期5年,租赁费每年140万元,年初支付。租赁公司负责设备的维护,不再另外收费。租赁期内不得撤租,租赁期满时租赁资产所有权以140万元转让。

5年后该设备可按180万元出售,但需支付处置费用20万元。根据税法相关规定,设备折旧年限6年,净残值率10%,按直线法计提折旧。

税前有担保借款利率8%,企业所得税税率25%。

要求:

(1)回答本题的租赁费是否可以在税前扣除,并说明理由。

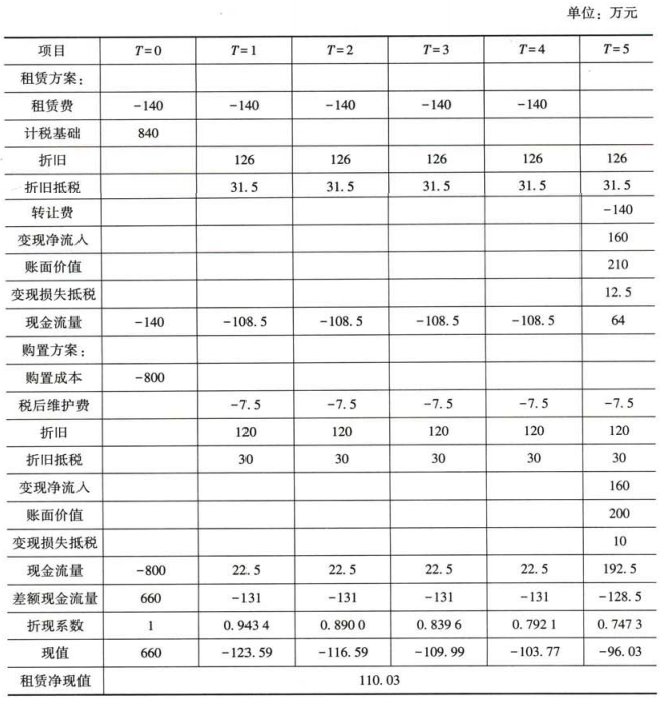

(2)计算设备租赁相对于购置的差额现金流量及其租赁净现值(计算过程和结果填入下列表格中)。

(3)判断企业应该选择何种方案,简要说明理由。

方案一:设备购置。预计购置成本800万元,首年年初支付;设备维护费用每年10万元,年末支付。

方案二:设备租赁。租赁期5年,租赁费每年140万元,年初支付。租赁公司负责设备的维护,不再另外收费。租赁期内不得撤租,租赁期满时租赁资产所有权以140万元转让。

5年后该设备可按180万元出售,但需支付处置费用20万元。根据税法相关规定,设备折旧年限6年,净残值率10%,按直线法计提折旧。

税前有担保借款利率8%,企业所得税税率25%。

要求:

(1)回答本题的租赁费是否可以在税前扣除,并说明理由。

(2)计算设备租赁相对于购置的差额现金流量及其租赁净现值(计算过程和结果填入下列表格中)。

(3)判断企业应该选择何种方案,简要说明理由。

正确答案:

(1)本题的租赁费不可以在税前扣除。理由:该租赁不属于采用简化处理的短期租赁和低价值资产租赁,属于融资租赁。

(2)

计算说明:

租赁设备的计税基础=140×5+140=840(万元),租赁方案年折旧额=840×(1-10%)/6=126(万元),年折旧抵税=126×25%=31.5(万元)。第5年末账面价值=840-126×5=210(万元),变现损失抵税=(210-160)×25%=12.5(万元)。

自行购置方案年折旧额=800×(1-10%)/6=120(万元),年折旧抵税=120×25%=30(万元)。第5年末账面价值=800-120×5=200(万元),变现损失抵税=(200-160)×25%=10(万元),由于是流入,用正数表示。

(3)企业应该选择租赁方案。理由:租赁净现值为110.03万元,大于0。

(2)

计算说明:

租赁设备的计税基础=140×5+140=840(万元),租赁方案年折旧额=840×(1-10%)/6=126(万元),年折旧抵税=126×25%=31.5(万元)。第5年末账面价值=840-126×5=210(万元),变现损失抵税=(210-160)×25%=12.5(万元)。

自行购置方案年折旧额=800×(1-10%)/6=120(万元),年折旧抵税=120×25%=30(万元)。第5年末账面价值=800-120×5=200(万元),变现损失抵税=(200-160)×25%=10(万元),由于是流入,用正数表示。

(3)企业应该选择租赁方案。理由:租赁净现值为110.03万元,大于0。