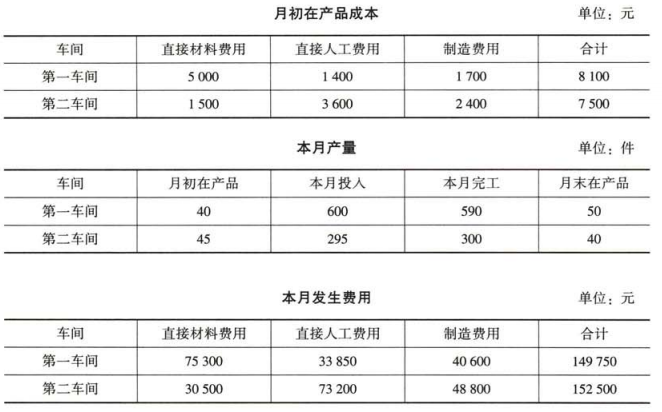

甲公司只生产A产品,生产过程分为两个步骤,分别在两个车间进行。一车间为二车间提供半成品。二车间将半成品加工成产成品,每件产成品消耗2件半成品。甲公司用平行结转分步法结转产品成本,用约当产量法(加权平均法)在产成品和月末在产品之间分配成本费用。

第一车间原材料在生产开始时一次投入,其他成本费用陆续发生。第二车间除了耗用第一车间的半成品外,还需要其他辅助材料,辅助材料在生产过程中陆续投入,其他成本费用陆续发生。两个车间的在产品相对本车间的完工程度均为50%。相关资料如下:

要求:

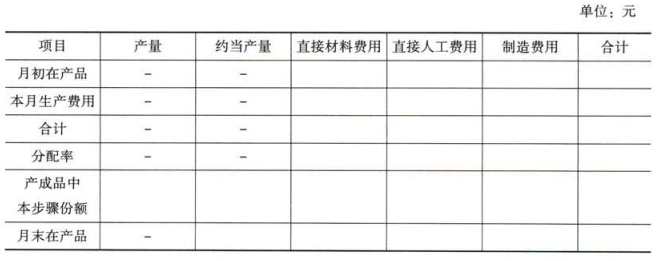

(1)计算第一车间平行转入A产品的成本。

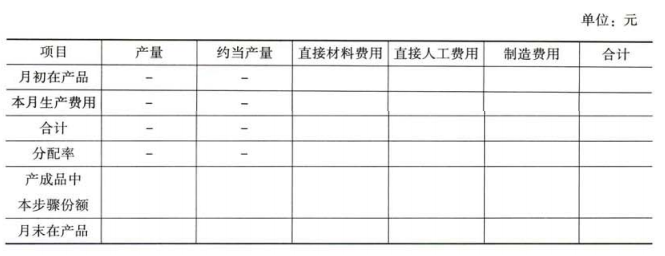

(2)计算第二车间平行转入A产品的成本。

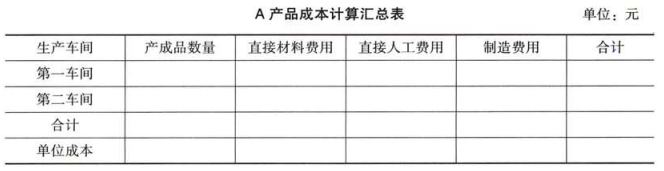

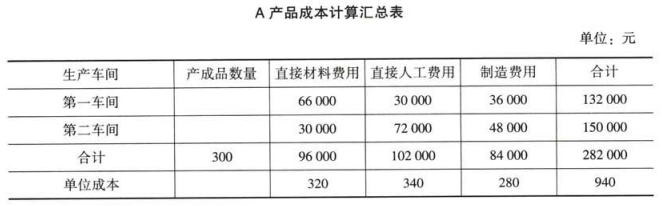

(3)填写A产品成本计算汇总表。

第一车间原材料在生产开始时一次投入,其他成本费用陆续发生。第二车间除了耗用第一车间的半成品外,还需要其他辅助材料,辅助材料在生产过程中陆续投入,其他成本费用陆续发生。两个车间的在产品相对本车间的完工程度均为50%。相关资料如下:

要求:

(1)计算第一车间平行转入A产品的成本。

(2)计算第二车间平行转入A产品的成本。

(3)填写A产品成本计算汇总表。

正确答案:

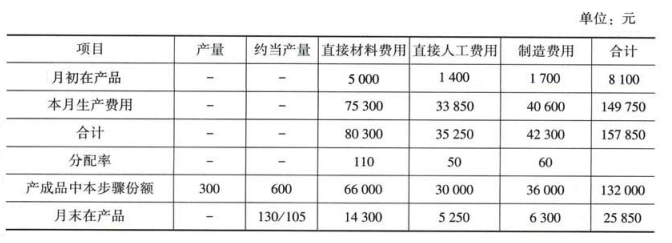

(1)第一车间平行转入A产品的成本见下表:

计算说明:

分配直接材料时月末在产品约当产量=50×100%+40×2=130(件)

分配直接人工和制造费用时月末在产品约当产量=50×50%+40×2=105(件)

第一车间完工产品约当产量=300×2=600(件)

材料费用分配率=80300/(600+130)=110

人工费用分配率=35250/(600+105)=50

制造费用分配率=42300/(600+105)=60

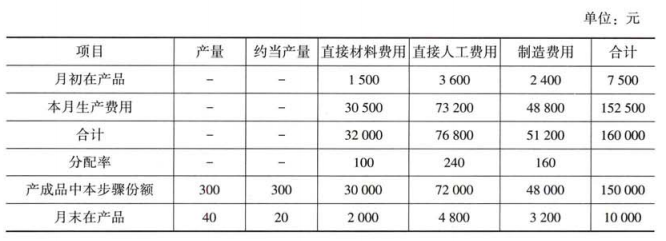

(2)第二车间平行转入A产品的成本见下表:

计算说明:

月末在产品约当产量=40×50%=20(件)

材料费用分配率=32000/(300+20)=100

人工费用分配率=76800/(300+20)=240

制造费用分配率=51200/(300+20)=160

(3)

【提示】

(1)在平行结转分步法中,“完工产品”指的是企业“最后完工的产成品”,某个步骤的“在产品”指的是“广义在产品”,包括该步骤尚未加工完成的在产品(称为该步骤的狭义在产品)和该步骤已完工但尚未最终完工的所有后续仍需继续加工的在产品、半成品。换句话说,凡是该步骤“参与”了加工,但还未最终完工形成产成品的,都属于该步骤的“广义在产品”。

(2)计算某步骤的广义在产品的约当产量时,实际上计算的是“约当该步骤完工半成品”的数量,由于后面步骤的狭义在产品耗用的是该步骤的完工半成品,所以,计算该步骤的广义在产品的约当产量时,对于后面步骤的狭义在产品的数量,不用乘以其所在步骤的完工程度。在不设置半成品库的情况下,用公式表示如下:

某步骤月末(广义)在产品约当产量

=该步骤月末狭义在产品数量×在产品完工程度+(以后各步骤月末狭义在产品数量×每件狭义在产品耗用的该步骤的完工半成品的数量)

(3)在平行结转分步法中,某步骤的完工产品约当产量=完工产成品数量x每件完工产成品耗用的该步骤半成品的数量

(4)本题中第一车间原材料在生产开始时一次投入,所以,计算第一车间广义在产品约当产量时,直接材料的在产品完工程度按照100%计算。

计算说明:

分配直接材料时月末在产品约当产量=50×100%+40×2=130(件)

分配直接人工和制造费用时月末在产品约当产量=50×50%+40×2=105(件)

第一车间完工产品约当产量=300×2=600(件)

材料费用分配率=80300/(600+130)=110

人工费用分配率=35250/(600+105)=50

制造费用分配率=42300/(600+105)=60

(2)第二车间平行转入A产品的成本见下表:

计算说明:

月末在产品约当产量=40×50%=20(件)

材料费用分配率=32000/(300+20)=100

人工费用分配率=76800/(300+20)=240

制造费用分配率=51200/(300+20)=160

(3)

【提示】

(1)在平行结转分步法中,“完工产品”指的是企业“最后完工的产成品”,某个步骤的“在产品”指的是“广义在产品”,包括该步骤尚未加工完成的在产品(称为该步骤的狭义在产品)和该步骤已完工但尚未最终完工的所有后续仍需继续加工的在产品、半成品。换句话说,凡是该步骤“参与”了加工,但还未最终完工形成产成品的,都属于该步骤的“广义在产品”。

(2)计算某步骤的广义在产品的约当产量时,实际上计算的是“约当该步骤完工半成品”的数量,由于后面步骤的狭义在产品耗用的是该步骤的完工半成品,所以,计算该步骤的广义在产品的约当产量时,对于后面步骤的狭义在产品的数量,不用乘以其所在步骤的完工程度。在不设置半成品库的情况下,用公式表示如下:

某步骤月末(广义)在产品约当产量

=该步骤月末狭义在产品数量×在产品完工程度+(以后各步骤月末狭义在产品数量×每件狭义在产品耗用的该步骤的完工半成品的数量)

(3)在平行结转分步法中,某步骤的完工产品约当产量=完工产成品数量x每件完工产成品耗用的该步骤半成品的数量

(4)本题中第一车间原材料在生产开始时一次投入,所以,计算第一车间广义在产品约当产量时,直接材料的在产品完工程度按照100%计算。