甲公司是一家制造业企业,主业处于关系国家安全、国民经济命脉的重要行业和关键领域,资产通用性较好。采用简化的经济增加值对其业绩进行计量和评价。相关资料如下:

(1)甲公司2022年净利润150亿元;利息支出总额45.98亿元,其中资本化利息支出31.98亿元;研发费用20亿元,当期确认为无形资产的开发支出10亿元。

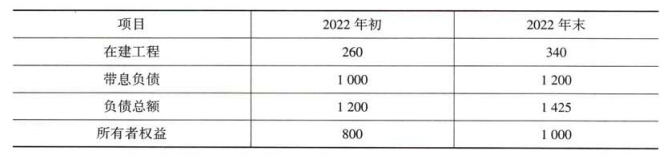

(2)甲公司2022年资产负债表相关数据如下(单位:亿元)。

(3)甲公司2021年经济增加值96.75亿元,税后净营业利润166.5亿元,调整后资本1550亿元,平均资本成本率为4.5%。

甲公司2022年股权资本成本为5.5%,企业所得税税率为25%。假设不考虑企业所得税加计扣除及其他税费的影响。

要求:

(1)计算甲公司2022年税后净营业利润、调整后资本、平均资本成本率和经济增加值。

(2)计算甲公司2022年与2021年经济增加值的差异额,并使用连环替代法,按照税后净营业利润、调整后资本、平均资本成本率的顺序,分别计算三个因素变动对2021年经济增加值的影响额,并分析主要影响因素。

(3)简要说明经济增加值与剩余收益的区别。

(1)甲公司2022年净利润150亿元;利息支出总额45.98亿元,其中资本化利息支出31.98亿元;研发费用20亿元,当期确认为无形资产的开发支出10亿元。

(2)甲公司2022年资产负债表相关数据如下(单位:亿元)。

(3)甲公司2021年经济增加值96.75亿元,税后净营业利润166.5亿元,调整后资本1550亿元,平均资本成本率为4.5%。

甲公司2022年股权资本成本为5.5%,企业所得税税率为25%。假设不考虑企业所得税加计扣除及其他税费的影响。

要求:

(1)计算甲公司2022年税后净营业利润、调整后资本、平均资本成本率和经济增加值。

(2)计算甲公司2022年与2021年经济增加值的差异额,并使用连环替代法,按照税后净营业利润、调整后资本、平均资本成本率的顺序,分别计算三个因素变动对2021年经济增加值的影响额,并分析主要影响因素。

(3)简要说明经济增加值与剩余收益的区别。

正确答案:

(1)税后净营业利润=净利润+(利息支出+研究开发费用调整项)×(1-25%)

=150+(45.98-31.98+20+10)×(1-25%)

=183(亿元)

调整后资本=平均所有者权益+平均带息负债-平均在建工程

=(800+1000)/2+(1000+1200)/2-(260+340)/2

=1700(亿元)

平均所有者权益=(800+1000)/2=900(亿元)

平均带息负债=(1000+1200)/2=1100(亿元)

平均资本成本率=债权资本成本率×(1-25%)×平均带息负债/(平均所有者权益+平均带息负债)+股权资本成本率x平均所有者权益/(平均所有者权益+平均带息负债)

=45.98/1100×(1-25%)×1100/(1100+900)+5.5%×900/(1100+900)

=4.2%

经济增加值=税后净营业利润-调整后资本×平均资本成本率

=183-1700×4.2%

=111.6(亿元)

(2)甲公司2022年与2021年经济增加值的差异=111.6-96.75=14.85(亿元)

2021年经济增加值=166.5-1550×4.5%=96.75(亿元)①

替换税后净营业利润后的经济增加值=183-1550×4.5%=113.25(亿元)②

替换调整后资本后的经济增加值=183-1700×4.5%=106.5(亿元)③

替换平均资本成本率后的经济增加值=183-1700×4.2%=111.6(亿元)④

税后净营业利润变动的影响=②-①=113.25-96.75=16.5(亿元)

调整后资本变动的影响=③-②=106.5-113.25=-6.75(亿元)

平均资本成本率变动的影响=④-③=111.6-106.5=5.1(亿元)

综上,税后净营业利润增加导致经济增加值增加16.5亿元,调整后资本提高导致经济增加值降低6.75亿元,平均资本成本率降低导致经济增加值增加5.1亿元,三者共同变动导致经济增加值增加14.85亿元,其中主要影响因素是税后净营业利润。

(3)①剩余收益业绩评价旨在设定部门投资的最低报酬率,防止部门利益伤害整体利益;而经济增加值旨在使经理人员赚取超过资本成本的报酬,促进股东财富最大化。

②部门剩余收益通常使用部门税前经营利润和要求的税前投资报酬率计算,而部门经济增加值使用部门税后净营业利润和税后加权平均资本成本计算。当税金是重要因素时,经济增加值比剩余收益可以更好地反映部门盈利能力。税金与部门业绩无关时,经济增加值与剩余收益的效果相同,只是计算更复杂。

③由于经济增加值与公司的实际资本成本相联系,因此是基于资本市场的计算方法,资本市场上权益资本成本和债务资本成本变动时,公司要随之调整加权平均资本成本。计算剩余收益使用的部门要求的报酬率,主要考虑管理要求以及部门个别风险的高低,带有一定的主观性。

④在计算经济增加值时,需要对财务会计数据进行一系列调整,而计算剩余收益时不需要进行调整。

=150+(45.98-31.98+20+10)×(1-25%)

=183(亿元)

调整后资本=平均所有者权益+平均带息负债-平均在建工程

=(800+1000)/2+(1000+1200)/2-(260+340)/2

=1700(亿元)

平均所有者权益=(800+1000)/2=900(亿元)

平均带息负债=(1000+1200)/2=1100(亿元)

平均资本成本率=债权资本成本率×(1-25%)×平均带息负债/(平均所有者权益+平均带息负债)+股权资本成本率x平均所有者权益/(平均所有者权益+平均带息负债)

=45.98/1100×(1-25%)×1100/(1100+900)+5.5%×900/(1100+900)

=4.2%

经济增加值=税后净营业利润-调整后资本×平均资本成本率

=183-1700×4.2%

=111.6(亿元)

(2)甲公司2022年与2021年经济增加值的差异=111.6-96.75=14.85(亿元)

2021年经济增加值=166.5-1550×4.5%=96.75(亿元)①

替换税后净营业利润后的经济增加值=183-1550×4.5%=113.25(亿元)②

替换调整后资本后的经济增加值=183-1700×4.5%=106.5(亿元)③

替换平均资本成本率后的经济增加值=183-1700×4.2%=111.6(亿元)④

税后净营业利润变动的影响=②-①=113.25-96.75=16.5(亿元)

调整后资本变动的影响=③-②=106.5-113.25=-6.75(亿元)

平均资本成本率变动的影响=④-③=111.6-106.5=5.1(亿元)

综上,税后净营业利润增加导致经济增加值增加16.5亿元,调整后资本提高导致经济增加值降低6.75亿元,平均资本成本率降低导致经济增加值增加5.1亿元,三者共同变动导致经济增加值增加14.85亿元,其中主要影响因素是税后净营业利润。

(3)①剩余收益业绩评价旨在设定部门投资的最低报酬率,防止部门利益伤害整体利益;而经济增加值旨在使经理人员赚取超过资本成本的报酬,促进股东财富最大化。

②部门剩余收益通常使用部门税前经营利润和要求的税前投资报酬率计算,而部门经济增加值使用部门税后净营业利润和税后加权平均资本成本计算。当税金是重要因素时,经济增加值比剩余收益可以更好地反映部门盈利能力。税金与部门业绩无关时,经济增加值与剩余收益的效果相同,只是计算更复杂。

③由于经济增加值与公司的实际资本成本相联系,因此是基于资本市场的计算方法,资本市场上权益资本成本和债务资本成本变动时,公司要随之调整加权平均资本成本。计算剩余收益使用的部门要求的报酬率,主要考虑管理要求以及部门个别风险的高低,带有一定的主观性。

④在计算经济增加值时,需要对财务会计数据进行一系列调整,而计算剩余收益时不需要进行调整。