王女士为A市甲超市(增值税一般纳税人)财务管理人员,她从2023年9月开始建立家庭消费电子账,2024年春节前从甲超市购买了下列商品:

(1)25毫升高档香水一瓶,支出400元。

(2)白酒1000克,支出280元。

(3)食品支出1054元,其中:橄榄油2500克,支出400元;淀粉1000克,支出10元;新鲜蔬菜50千克,支出600元;面食伴侣香辣酱4瓶,支出44元。

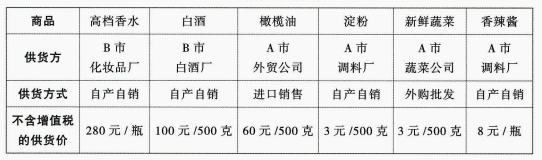

同时她对商品的供货渠道和价格进行了追溯,主要数据如下表:

(其他相关资料:高档化妆品的消费税税率为15%,白酒消费税税率20%加0.5元/500克)

要求:根据上述资料,按照下列序号回答问题,每问需计算出合计数。

(1)计算甲超市销售给王女士高档香水的增值税销项税额。

(2)计算甲超市销售给王女士白酒的增值税销项税额。

(3)计算甲超市销售给王女士食品的增值税销项税额。

(4)计算王女士购买高档香水支出中包含的消费税税额,并确定消费税的纳税人和纳税地点。

(5)计算王女士购买白酒支出中包含的消费税税额,并确定消费税的纳税人和纳税地点。

(1)25毫升高档香水一瓶,支出400元。

(2)白酒1000克,支出280元。

(3)食品支出1054元,其中:橄榄油2500克,支出400元;淀粉1000克,支出10元;新鲜蔬菜50千克,支出600元;面食伴侣香辣酱4瓶,支出44元。

同时她对商品的供货渠道和价格进行了追溯,主要数据如下表:

(其他相关资料:高档化妆品的消费税税率为15%,白酒消费税税率20%加0.5元/500克)

要求:根据上述资料,按照下列序号回答问题,每问需计算出合计数。

(1)计算甲超市销售给王女士高档香水的增值税销项税额。

(2)计算甲超市销售给王女士白酒的增值税销项税额。

(3)计算甲超市销售给王女士食品的增值税销项税额。

(4)计算王女士购买高档香水支出中包含的消费税税额,并确定消费税的纳税人和纳税地点。

(5)计算王女士购买白酒支出中包含的消费税税额,并确定消费税的纳税人和纳税地点。

正确答案:

(1)甲超市销售给王女士高档香水的增值税销项税额=400÷(1+13%)×13%=46.02(元)。

(2)甲超市销售给王女士白酒的增值税销项税额=280÷(1+13%)×13%=32.21(元)。

(3)甲超市销售给王女士食品的增值税销项税额=400÷(1+9%)×9%+(10+44)÷(1+13%)×13%=33.03+6.21=39.24(元)。

(4)王女士购买高档香水支出中包含的消费税税额=280×15%=42(元)

消费税纳税人为B市化妆品厂,纳税地点为B市。

(5)王女士购买白酒支出中包含的消费税税额=100×2×20%+2×0.5=40+1=41(元)消费税纳税人为B市白酒厂,纳税地点为B市。

(2)甲超市销售给王女士白酒的增值税销项税额=280÷(1+13%)×13%=32.21(元)。

(3)甲超市销售给王女士食品的增值税销项税额=400÷(1+9%)×9%+(10+44)÷(1+13%)×13%=33.03+6.21=39.24(元)。

(4)王女士购买高档香水支出中包含的消费税税额=280×15%=42(元)

消费税纳税人为B市化妆品厂,纳税地点为B市。

(5)王女士购买白酒支出中包含的消费税税额=100×2×20%+2×0.5=40+1=41(元)消费税纳税人为B市白酒厂,纳税地点为B市。