甲公司是一家投资公司,拟于2024年初对A公司增资10000万元,获得A公司35%的股权。由于A公司股权比较分散,甲公司可以获得控股权。为分析增资方案可行性,收集相关资料如下:预计A公司2023年末的股权自由现金流量为1100万元,目前A公司股权资本成本为12%,假设增资前A公司已进入稳定增长状态,现金流量的增长率为6%。增资后,甲公司拟通过改进A公司管理和经营战略以增加A公司的增长潜力,预计2024年现金流量增长率(与增资前2023年末股权自由现金流量相比)为12%,2025年现金流量增长率为10%,2026年及以后维持8%的永续增长率。增资后预计股权资本成本降为11.5%。

要求:

(1)如果不增资,利用永续增长模型对A公司2024年初股权价值进行估值。

(2)如果增资,采用股权现金流量折现模型,估计2024年初A公司股权价值。

(3)计算该增资带来的控股权溢价。

(4)计算该增资为A公司原股东和甲公司分别带来的净现值。

要求:

(1)如果不增资,利用永续增长模型对A公司2024年初股权价值进行估值。

(2)如果增资,采用股权现金流量折现模型,估计2024年初A公司股权价值。

(3)计算该增资带来的控股权溢价。

(4)计算该增资为A公司原股东和甲公司分别带来的净现值。

正确答案:

(1)股权价值=[1100×(1+6%)]/(12%-6%)=19433.33(万元)

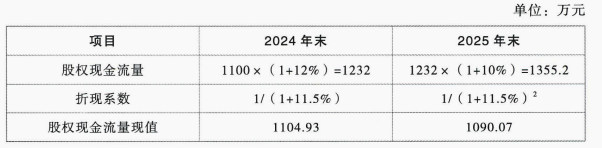

(2)

股权价值=1104.93+1090.07+[1355.2×(1+8%)/(11.5%-8%)]×1/(1+11.5%)²=35831.39(万元)

(3)控股权溢价=35831.39-19433.33-10000=6398.06(万元)

(4)增资为A公司原股东带来的净现值=35831.39×(1-35%)-19433.33=3857.07(万元)增资为甲公司带来的净现值=35831.39×35%-10000=2540.99(万元)。

(2)

股权价值=1104.93+1090.07+[1355.2×(1+8%)/(11.5%-8%)]×1/(1+11.5%)²=35831.39(万元)

(3)控股权溢价=35831.39-19433.33-10000=6398.06(万元)

(4)增资为A公司原股东带来的净现值=35831.39×(1-35%)-19433.33=3857.07(万元)增资为甲公司带来的净现值=35831.39×35%-10000=2540.99(万元)。