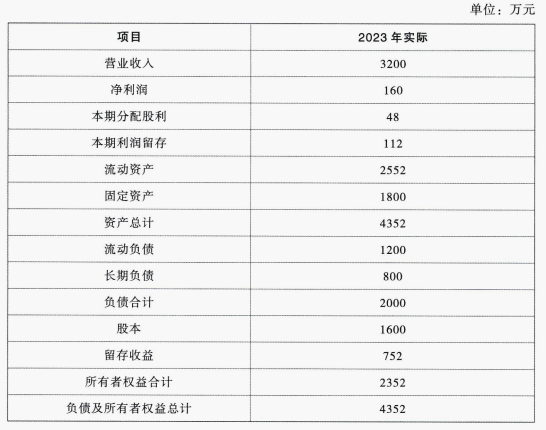

A公司2023年财务报表主要数据如下表所示:

假设A公司资产均为经营性资产,流动负债为自发性无息负债,长期负债为有息负债,不变的营业净利率已经涵盖新增债务增加的利息。

A公司2024年的增长策略有两种选择:

(1)高速增长:销售增长率为20%。为了筹集高速增长所需的资金,公司拟提高财务杠杆。在保持2023年的营业净利率、总资产周转率和利润留存率不变的情况下,将权益乘数(总资产/所有者权益)提高到2。

(2)可持续增长:维持基期的经营效率和财务政策(包括不增发新股或回购股票)。

要求:

(1)假设A公司2024年选择高速增长策略,请预计2024年财务报表的主要数据(具体项目同上表),并计算2024年所需的外部筹资额及其构成。

(2)假设A公司2024年选择可持续增长策略,请计算2024年所需的外部筹资额及其构成。

假设A公司资产均为经营性资产,流动负债为自发性无息负债,长期负债为有息负债,不变的营业净利率已经涵盖新增债务增加的利息。

A公司2024年的增长策略有两种选择:

(1)高速增长:销售增长率为20%。为了筹集高速增长所需的资金,公司拟提高财务杠杆。在保持2023年的营业净利率、总资产周转率和利润留存率不变的情况下,将权益乘数(总资产/所有者权益)提高到2。

(2)可持续增长:维持基期的经营效率和财务政策(包括不增发新股或回购股票)。

要求:

(1)假设A公司2024年选择高速增长策略,请预计2024年财务报表的主要数据(具体项目同上表),并计算2024年所需的外部筹资额及其构成。

(2)假设A公司2024年选择可持续增长策略,请计算2024年所需的外部筹资额及其构成。

正确答案:

(1)

因为权益乘数提高到2,所以所有者权益合计=5222.4/2=2611.2(万元)

负债合计=2611.2万元

长期负债=2611.2-1440=1171.2(万元)

留存收益=752+134.4=886.4(万元)

股本=2611.2-886.4=1724.8(万元)

外部筹资额=3200×20%×4352/3200-3200×20%×1200/3200-3200×1+20%)×160/3200×112/160=496(万元)

其中:从外部增加的长期负债=1171.2-800=371.2(万元)

从外部增加的股本=1724.8-1600=124.8(万元)

【提示】负债总额包括经营负债、金融负债,在题中没有明确说明的情况下,默认为经营资产、经营负债与营业收入同比例变动。本题中流动负债为自发性无息负债,即为经营负债,因此流动负债与营业收入同比例变动,但金融负债没有这个关系,因此长期负债并不能根据销售增长率计算。股本=所有者权益总额-期末留存收益,与营业收入并没有同比例变动关系,而期末留存收益=期初留存收益+本期利润留存。

(2)2024年可持续增长率=2023年可持续增长率=

方法1:2024年可持续增长下增加的负债=2000×5%=100(万元)

其中:2024年可持续增长下增加的经营负债=1200×5%=60(万元)

2024年可持续增长下增加的外部金融负债=100-60=40(万元)

或者,2024年可持续增长下增加的外部金融负债=800×5%=40(万元)

外部筹资额为40万元,均为外部长期负债。

【提示】因为可持续增长下,负债与营业收入同比例变动,而经营负债是与营业收入同比例变动的,所以金融负债也与营业收入同比例变动。

方法2:外部筹资额=(4352-1200)×5%-3200×(1+5%)×160/3200×112/160=40(万元)因为可持续增长下,假设不增发新股或回购股票,所以外部筹资额均为外部长期负债。

因为权益乘数提高到2,所以所有者权益合计=5222.4/2=2611.2(万元)

负债合计=2611.2万元

长期负债=2611.2-1440=1171.2(万元)

留存收益=752+134.4=886.4(万元)

股本=2611.2-886.4=1724.8(万元)

外部筹资额=3200×20%×4352/3200-3200×20%×1200/3200-3200×1+20%)×160/3200×112/160=496(万元)

其中:从外部增加的长期负债=1171.2-800=371.2(万元)

从外部增加的股本=1724.8-1600=124.8(万元)

【提示】负债总额包括经营负债、金融负债,在题中没有明确说明的情况下,默认为经营资产、经营负债与营业收入同比例变动。本题中流动负债为自发性无息负债,即为经营负债,因此流动负债与营业收入同比例变动,但金融负债没有这个关系,因此长期负债并不能根据销售增长率计算。股本=所有者权益总额-期末留存收益,与营业收入并没有同比例变动关系,而期末留存收益=期初留存收益+本期利润留存。

(2)2024年可持续增长率=2023年可持续增长率=

方法1:2024年可持续增长下增加的负债=2000×5%=100(万元)

其中:2024年可持续增长下增加的经营负债=1200×5%=60(万元)

2024年可持续增长下增加的外部金融负债=100-60=40(万元)

或者,2024年可持续增长下增加的外部金融负债=800×5%=40(万元)

外部筹资额为40万元,均为外部长期负债。

【提示】因为可持续增长下,负债与营业收入同比例变动,而经营负债是与营业收入同比例变动的,所以金融负债也与营业收入同比例变动。

方法2:外部筹资额=(4352-1200)×5%-3200×(1+5%)×160/3200×112/160=40(万元)因为可持续增长下,假设不增发新股或回购股票,所以外部筹资额均为外部长期负债。