甲公司为一家制衣公司,2024年计划销售增长率为25%,该增长率超出公司正常的增长水平较多,为了预测融资需求,安排超常增长所需资金,财务经理请你协助安排有关的财务分析工作,该项分析需要依据管理用财务报表进行,相关资料如下。

资料一:

除银行借款外,其他资产负债表项目均为经营性质。

资料二:

经营损益所得税和金融损益所得税根据当年实际负担的平均所得税税率进行分摊。

要求:

(1)编制管理用资产负债表。

(2)编制管理用利润表。

(3)按照改进的财务分析体系要求,计算下列财务比率:

税后经营净利率、净经营资产周转次数、净经营资产净利率、税后利息率、经营差异率、净财务杠杆、杠杆贡献率、权益净利率。

根据计算结果识别驱动2023年权益净利率变动的有利因素,包括()。

A.税后经营净利率

B.净经营资产周转次数

C.税后利息率

D.净财务杠杆

(4)计算下列财务比率:

营业净利率、净经营资产周转次数、净经营资产权益乘数、利润留存率、可持续增长率、实际增长率。

根据计算结果识别2023年超常增长的原因是()的变动。

A.营业净利率

B.净经营资产周转次数

C.净经营资产权益乘数

D.利润留存率

(5)为实现2024年销售增长25%的目标,若不改变经营效率,企业2024年的融资总需求为多少?

(6)如果2024年通过增加权益资本筹集超常增长所需资金(不改变经营效率和财务政策),需要增发多少权益资本?

(7)如果2024年通过增加借款筹集超常增长所需资金(不增发新股或回购股票、不改变股利政策和经营效率),净财务杠杆将变为多少?

(8)如果2024年通过提高利润留存率筹集超常增长所需资金(不增发新股或回购股票、不改变净财务杠杆和经营效率),利润留存率将变为多少?

资料一:

除银行借款外,其他资产负债表项目均为经营性质。

资料二:

经营损益所得税和金融损益所得税根据当年实际负担的平均所得税税率进行分摊。

要求:

(1)编制管理用资产负债表。

(2)编制管理用利润表。

(3)按照改进的财务分析体系要求,计算下列财务比率:

税后经营净利率、净经营资产周转次数、净经营资产净利率、税后利息率、经营差异率、净财务杠杆、杠杆贡献率、权益净利率。

根据计算结果识别驱动2023年权益净利率变动的有利因素,包括()。

A.税后经营净利率

B.净经营资产周转次数

C.税后利息率

D.净财务杠杆

(4)计算下列财务比率:

营业净利率、净经营资产周转次数、净经营资产权益乘数、利润留存率、可持续增长率、实际增长率。

根据计算结果识别2023年超常增长的原因是()的变动。

A.营业净利率

B.净经营资产周转次数

C.净经营资产权益乘数

D.利润留存率

(5)为实现2024年销售增长25%的目标,若不改变经营效率,企业2024年的融资总需求为多少?

(6)如果2024年通过增加权益资本筹集超常增长所需资金(不改变经营效率和财务政策),需要增发多少权益资本?

(7)如果2024年通过增加借款筹集超常增长所需资金(不增发新股或回购股票、不改变股利政策和经营效率),净财务杠杆将变为多少?

(8)如果2024年通过提高利润留存率筹集超常增长所需资金(不增发新股或回购股票、不改变净财务杠杆和经营效率),利润留存率将变为多少?

正确答案:

(1)

(2)

【提示】2022年经营利润所得税=82.5×22.5/72.5=25.6(万元)

2023年经营利润所得税=92.5×25/80=28.91(万元)

(3)B

权益净利率=净经营资产净利率+(净经营资产净利率-税后利息率)×净财务杠杆,其中净经营资产净利率=税后经营净利率×净经营资产周转次数,有利因素指的是导致权益净利率增加的因素,税后经营净利率、净经营资产周转次数、净财务杠杆增加,均会导致权益净利率增加,税后利息率减少,才会导致权益净利率增加,所以选项B正确。

(4)BD

(5)净经营资产周转次数不变,净经营资产增长率=25%

融资总需求=增加的净经营资产=385×25%=96.25(万元)

(6)由于不改变经营效率和财务政策,故:股东权益增长率=25%

股东权益增加=267.5×25%=66.88(万元)

2024年预计收入=800×(1+25%)=1000(万元)

留存收益增加=1000×6.88%×54.55%=37.53(万元)

或:留存收益增加=30×(1+25%)=37.5(万元)

注:两种做法的结果不一样是因为四舍五入导致的误差。

增发的权益资本=66.88-37.53=29.35(万元)

或:净经营资产周转次数不变,净经营资产增长率=25%

融资总需求=增加的净经营资产=385×25%=96.25(万元)

外部筹资额=融资总需求-留存收益增加=96.25-37.53=58.72(万元)

增发的权益资本=外部筹资额-外部负债筹资=58.72-(67.5+50)×25%=29.35(万元)

【提示】不改变经营效率说明净经营资产周转率和营业净利率不变,不改变财务政策说明资本结构和利润留存率不变,根据“净经营资产周转率”不变,可以得到:本年销售增长率=净经营资产增长率,根据“资本结构”不变,可以得到:净经营资产增长率=股东权益增长率,那么本年销售增长率=股东权益增长率=25%。

(7)由于不增发新股或回购股票,故有:预计股东权益=267.5+37.53=305.03(万元)

由于净经营资产周转次数不变,故有:

预计净经营资产=800×(1+25%)12.0779=481.26(万元)

预计净负债=481.26-305.03=176.23(万元)

净财务杠杆=176.23/305.03=0.5777

(8)方法一:

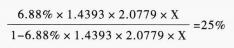

根据可持续增长率的公式倒求:

设利润留存率为X,则:

解得:X=97.20%。

方法二:根据不变的指标计算:

由于营业净利率不变,故有:预计净利润=55×(1+25%)=68.75(万元)

由于净经营资产周转次数和净财务杠杆不变,故有:

股东权益增长率=净经营资产增长率=销售增长率=25%

所以预计股东权益增加=267.5×25%=66.875(万元)

因为不增发新股或回购股票,所以利润留存=预计股东权益增加=66.875万元

所以利润留存率=66.875/68.75=97.27%。

注:跟方法一的结果不一样是因为四舍五入导致的误差。

(2)

【提示】2022年经营利润所得税=82.5×22.5/72.5=25.6(万元)

2023年经营利润所得税=92.5×25/80=28.91(万元)

(3)B

权益净利率=净经营资产净利率+(净经营资产净利率-税后利息率)×净财务杠杆,其中净经营资产净利率=税后经营净利率×净经营资产周转次数,有利因素指的是导致权益净利率增加的因素,税后经营净利率、净经营资产周转次数、净财务杠杆增加,均会导致权益净利率增加,税后利息率减少,才会导致权益净利率增加,所以选项B正确。

(4)BD

(5)净经营资产周转次数不变,净经营资产增长率=25%

融资总需求=增加的净经营资产=385×25%=96.25(万元)

(6)由于不改变经营效率和财务政策,故:股东权益增长率=25%

股东权益增加=267.5×25%=66.88(万元)

2024年预计收入=800×(1+25%)=1000(万元)

留存收益增加=1000×6.88%×54.55%=37.53(万元)

或:留存收益增加=30×(1+25%)=37.5(万元)

注:两种做法的结果不一样是因为四舍五入导致的误差。

增发的权益资本=66.88-37.53=29.35(万元)

或:净经营资产周转次数不变,净经营资产增长率=25%

融资总需求=增加的净经营资产=385×25%=96.25(万元)

外部筹资额=融资总需求-留存收益增加=96.25-37.53=58.72(万元)

增发的权益资本=外部筹资额-外部负债筹资=58.72-(67.5+50)×25%=29.35(万元)

【提示】不改变经营效率说明净经营资产周转率和营业净利率不变,不改变财务政策说明资本结构和利润留存率不变,根据“净经营资产周转率”不变,可以得到:本年销售增长率=净经营资产增长率,根据“资本结构”不变,可以得到:净经营资产增长率=股东权益增长率,那么本年销售增长率=股东权益增长率=25%。

(7)由于不增发新股或回购股票,故有:预计股东权益=267.5+37.53=305.03(万元)

由于净经营资产周转次数不变,故有:

预计净经营资产=800×(1+25%)12.0779=481.26(万元)

预计净负债=481.26-305.03=176.23(万元)

净财务杠杆=176.23/305.03=0.5777

(8)方法一:

根据可持续增长率的公式倒求:

设利润留存率为X,则:

解得:X=97.20%。

方法二:根据不变的指标计算:

由于营业净利率不变,故有:预计净利润=55×(1+25%)=68.75(万元)

由于净经营资产周转次数和净财务杠杆不变,故有:

股东权益增长率=净经营资产增长率=销售增长率=25%

所以预计股东权益增加=267.5×25%=66.875(万元)

因为不增发新股或回购股票,所以利润留存=预计股东权益增加=66.875万元

所以利润留存率=66.875/68.75=97.27%。

注:跟方法一的结果不一样是因为四舍五入导致的误差。