资料:

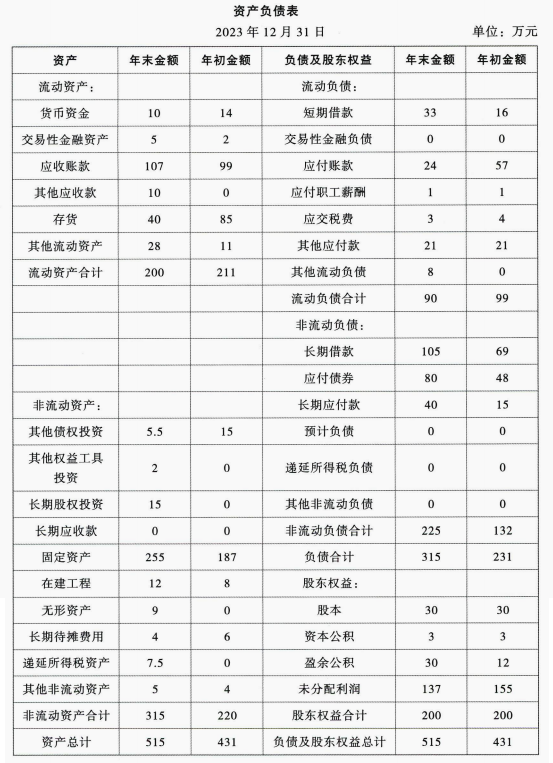

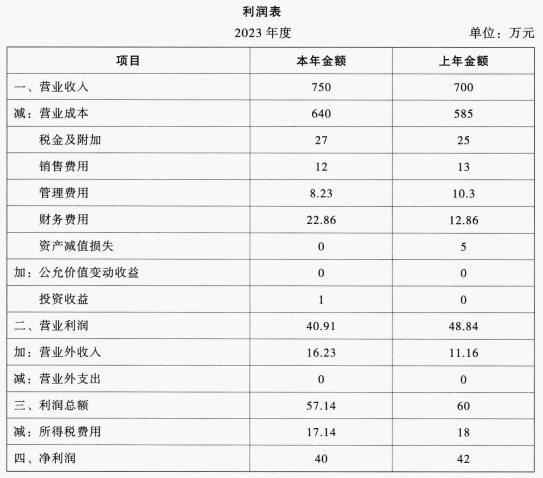

(1)A公司2023年的资产负债表和利润表如下所示。

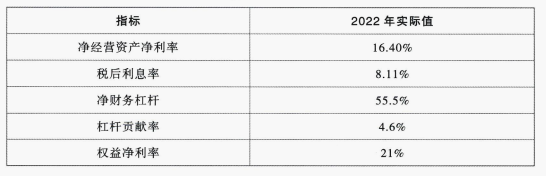

(2)A公司2022年的相关指标如下表。表中各项指标是根据当年资产负债表中有关项目的期末数与利润表中有关项目的当期数计算的。

(3)计算财务比率时假设:“经营货币资金”占营业收入的比为1%,“应收账款”不收取利息,“其他应收款”不包括应收利息和应收股利,且不收取利息;“应付账款”等短期应付项目不支付利息;“长期应付款”不支付利息;“其他应付款”中应付股利年末金额为1万元,应付利息年末金额为1万元;财务费用全部为利息费用,公允价值变动收益与投资收益均为经营资产所形成,长期待摊费用与递延所得税资产均为经营活动形成的。

要求:

(1)计算2023年年末的净经营资产、净负债和2023年税后经营净利润;

(2)计算2023年的净经营资产净利率、税后利息率、净财务杠杆、杠杆贡献率和权益净利率(注:资产负债表相关数据用年末数计算);

(3)对2023年权益净利率较上年变动的差异进行因素分解,依次计算净经营资产净利率、税后利息率和净财务杠杆的变动对2023年权益净利率变动的影响,并说明权益净利率变动的原因;

(4)如果A公司2024年要实现权益净利率为21%的目标,在不改变税后利息率和净财务杠杆的情况下,净经营资产净利率应该达到什么水平?

(1)A公司2023年的资产负债表和利润表如下所示。

(2)A公司2022年的相关指标如下表。表中各项指标是根据当年资产负债表中有关项目的期末数与利润表中有关项目的当期数计算的。

(3)计算财务比率时假设:“经营货币资金”占营业收入的比为1%,“应收账款”不收取利息,“其他应收款”不包括应收利息和应收股利,且不收取利息;“应付账款”等短期应付项目不支付利息;“长期应付款”不支付利息;“其他应付款”中应付股利年末金额为1万元,应付利息年末金额为1万元;财务费用全部为利息费用,公允价值变动收益与投资收益均为经营资产所形成,长期待摊费用与递延所得税资产均为经营活动形成的。

要求:

(1)计算2023年年末的净经营资产、净负债和2023年税后经营净利润;

(2)计算2023年的净经营资产净利率、税后利息率、净财务杠杆、杠杆贡献率和权益净利率(注:资产负债表相关数据用年末数计算);

(3)对2023年权益净利率较上年变动的差异进行因素分解,依次计算净经营资产净利率、税后利息率和净财务杠杆的变动对2023年权益净利率变动的影响,并说明权益净利率变动的原因;

(4)如果A公司2024年要实现权益净利率为21%的目标,在不改变税后利息率和净财务杠杆的情况下,净经营资产净利率应该达到什么水平?

正确答案:

(1)①净经营资产=经营资产-经营负债

经营货币资金=750×1%=7.5(万元)

金融货币资金=10-7.5=2.5(万元)

金融资产=金融货币资金+交易性金融资产+其他债权投资+其他权益工具投资=2.5+5+5.5+2=15(万元)

经营资产=总资产-金融资产=515-15=500(万元)

金融负债=短期借款+交易性金融负债+长期借款+应付债券+应付股利+应付利息=33+0+105+80+1+1=220(万元)

经营负债=总负债-金融负债=315-220=95(万元)

2023年净经营资产=经营资产-经营负债=500-95=405(万元)

②2023年净负债=金融负债-金融资产=220-15=205(万元)

③平均所得税税率=17.14/57.14=30%

2023年税后经营净利润=税前经营利润×(1-平均所得税税率)=(利润总额+财务费用)×(1-平均所得税税率)=(57.14+22.86)×(1-30%)=56(万元)

(2)

(3)2023年权益净利率-2022年权益净利率=20%-21%=-1%

2022年权益净利率=16.40%+(16.40%-8.11%)×55.5%=21%

替代净经营资产净利率:13.83%+(13.83%-8.11%)×55.5%=17%

替代税后利息率:13.83%+(13.83%-7.81%)×55.5%=17.17%

替代净财务杠杆:13.83%+(13.83%-7.81%)×1.025=20%

净经营资产净利率变动对权益净利率的影响=17%-21%=-4%

税后利息率变动对权益净利率的影响=17.17%-17%=0.17%

净财务杠杆变动对权益净利率的影响=20%-17.17%=2.83%

2023年权益净利率比上年降低1%,降低的主要原因:

①净经营资产净利率降低,影响权益净利率降低4%;

②税后利息率下降,影响权益净利率提高0.17%;

③净财务杠杆提高,影响权益净利率提高2.83%。

(4)设2024年净经营资产净利率为X,建立等式:

X+(X-7.81%)×1.025=21%

解得:净经营资产净利率X=14.32%。

经营货币资金=750×1%=7.5(万元)

金融货币资金=10-7.5=2.5(万元)

金融资产=金融货币资金+交易性金融资产+其他债权投资+其他权益工具投资=2.5+5+5.5+2=15(万元)

经营资产=总资产-金融资产=515-15=500(万元)

金融负债=短期借款+交易性金融负债+长期借款+应付债券+应付股利+应付利息=33+0+105+80+1+1=220(万元)

经营负债=总负债-金融负债=315-220=95(万元)

2023年净经营资产=经营资产-经营负债=500-95=405(万元)

②2023年净负债=金融负债-金融资产=220-15=205(万元)

③平均所得税税率=17.14/57.14=30%

2023年税后经营净利润=税前经营利润×(1-平均所得税税率)=(利润总额+财务费用)×(1-平均所得税税率)=(57.14+22.86)×(1-30%)=56(万元)

(2)

(3)2023年权益净利率-2022年权益净利率=20%-21%=-1%

2022年权益净利率=16.40%+(16.40%-8.11%)×55.5%=21%

替代净经营资产净利率:13.83%+(13.83%-8.11%)×55.5%=17%

替代税后利息率:13.83%+(13.83%-7.81%)×55.5%=17.17%

替代净财务杠杆:13.83%+(13.83%-7.81%)×1.025=20%

净经营资产净利率变动对权益净利率的影响=17%-21%=-4%

税后利息率变动对权益净利率的影响=17.17%-17%=0.17%

净财务杠杆变动对权益净利率的影响=20%-17.17%=2.83%

2023年权益净利率比上年降低1%,降低的主要原因:

①净经营资产净利率降低,影响权益净利率降低4%;

②税后利息率下降,影响权益净利率提高0.17%;

③净财务杠杆提高,影响权益净利率提高2.83%。

(4)设2024年净经营资产净利率为X,建立等式:

X+(X-7.81%)×1.025=21%

解得:净经营资产净利率X=14.32%。