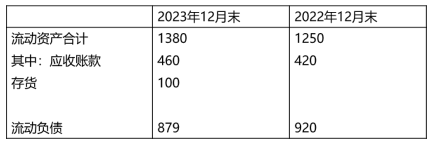

某建筑企业2023年12月末的部分财务数据如下:(单位:万元)

(1)“损益类"账户本期发生额如下:主营业务收入为1000万元,主营业务成本为600万元,税金及附加为100万元,管理费用为20万元,销售费用为10万元,财务费用为5万元,营业外收入为150万元,营业外支出为50万元,所得税费用90万元。

请根据上述料回答下列问题:

(1)“损益类"账户本期发生额如下:主营业务收入为1000万元,主营业务成本为600万元,税金及附加为100万元,管理费用为20万元,销售费用为10万元,财务费用为5万元,营业外收入为150万元,营业外支出为50万元,所得税费用90万元。

请根据上述料回答下列问题:

- 根据资料(1)计算2023年的净利润正确的是()万元。A.净利润=1000-600-100-20-10-5=265B.净利润=1000-600-100-20-10-5-100=165C.净利润=1000-600-100-20-10-5+150-50=365D.净利润=1000-600-100-20-10-5+150-50-90=275

- 根据资产负债表资料,假设2023年存货周转天数为72天,计算存货周转率和2022年末的存货是()。A.存货期初余额=136.7B.存货期初余额=120C.存货周转率=360÷72=5D.存货周转率=365÷72=5.07

- 根据资产负债表资料,计算2023年年初和年末速动比率,正确的有()。A.年末速动比率=(1380-100)/879=1.46B.年末速动比率=1380/879=1.57C.年初速动比率=1250/920=1.36D.年初速动比率=(1250-136.7)/920=1.21

- 企业发展能力的指标主要包括()。A.资本积累率B.资产净利率C.净资产收益率D.总资产增长率

正确答案:

(1)D

(2)AD

(3)AD

(4)AD

(2)AD

(3)AD

(4)AD

答案解析:

(1)利润公式

(1)营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用-研发费用-财务费用+其他收益+投资收益(-投资损失)+公允价值变动收益(-公允价值变动损失)-信用减值损失-资产减值损失+资产处置收益(-资产处置损失)

(2)利润总额=营业利润+营业外收入-营业外支出

(3)净利润=利润总额-所得税费用(2)存货周转率=365/存货周转天数=365/72=5.07;

存货周转率=销售成本(主营业务成本)/存货平均余额=600/存货平均余额=5.07,存货平均余额=118.34;

存货平均余额=(存货期初余额+存货期末余额)/2=(100+存货期初余额)/2=118.34

存货期初余额=136.7(3)2023年末速动比率=(流动资产-存货)÷流动负债=(1380-100)/879=1.46

2023年初速动比率=(流动资产-存货)÷流动负债=(1250-140)/920=1.21(4)企业发展能力的指标主要包括营业(销售)增长率、资本积累率、总资产增长率等。BC属于盈利能力比率。

(1)营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用-研发费用-财务费用+其他收益+投资收益(-投资损失)+公允价值变动收益(-公允价值变动损失)-信用减值损失-资产减值损失+资产处置收益(-资产处置损失)

(2)利润总额=营业利润+营业外收入-营业外支出

(3)净利润=利润总额-所得税费用(2)存货周转率=365/存货周转天数=365/72=5.07;

存货周转率=销售成本(主营业务成本)/存货平均余额=600/存货平均余额=5.07,存货平均余额=118.34;

存货平均余额=(存货期初余额+存货期末余额)/2=(100+存货期初余额)/2=118.34

存货期初余额=136.7(3)2023年末速动比率=(流动资产-存货)÷流动负债=(1380-100)/879=1.46

2023年初速动比率=(流动资产-存货)÷流动负债=(1250-140)/920=1.21(4)企业发展能力的指标主要包括营业(销售)增长率、资本积累率、总资产增长率等。BC属于盈利能力比率。