某拟建工业项目的基础数据如下:

1.固定资产投资估算总额为2801.77万元(含可抵扣进项税额100万元),全部形成固定资产,固定资产使用年限10年,残值率5%,按直线法折旧。

2.项目建设期2年,运营期8年。建设期贷款1200万元,贷款年利率为6%(按年计息),建设期贷款在第1年投入40%,第2年投入60%。贷款在运营期前4年按照等额还本、利息照付。

3.项目流动资金估算为200万元,运营期第1年年初投入,全部为自有资金,在运营期末全部回收。

4.项目运营期单位产品不含税销售价格为27元,达产年不含税经营成本为450万元,单位产品不含可抵扣进项税额可变成本为6.3元,单位产品可抵扣进项税额为1.2元。

5.运营期达产年产量为50万件,运营期第1年达到设计生产能力70%,以后各年均达到设计生产能力。

6.所得税税率为25%,增值税税率为13%,增值税附加税率为10%。

问题:

1.列式计算建设期利息、折旧费。

2.列式计算运营期第1年利息、总成本费用、应纳增值税额、税前利润。

3.站在企业角度列式计算各因素变化幅度为0时运营期第1年净现金流。

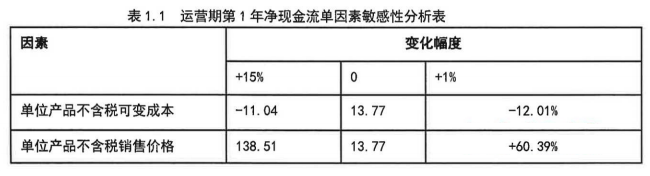

4.计算净现金流对各因素敏感度系数,指出最敏感因素;并编制完成表1.1单因素敏感性分析表。(以万元为单位,计算过程和结果有小数均保留两位小数)

1.固定资产投资估算总额为2801.77万元(含可抵扣进项税额100万元),全部形成固定资产,固定资产使用年限10年,残值率5%,按直线法折旧。

2.项目建设期2年,运营期8年。建设期贷款1200万元,贷款年利率为6%(按年计息),建设期贷款在第1年投入40%,第2年投入60%。贷款在运营期前4年按照等额还本、利息照付。

3.项目流动资金估算为200万元,运营期第1年年初投入,全部为自有资金,在运营期末全部回收。

4.项目运营期单位产品不含税销售价格为27元,达产年不含税经营成本为450万元,单位产品不含可抵扣进项税额可变成本为6.3元,单位产品可抵扣进项税额为1.2元。

5.运营期达产年产量为50万件,运营期第1年达到设计生产能力70%,以后各年均达到设计生产能力。

6.所得税税率为25%,增值税税率为13%,增值税附加税率为10%。

问题:

1.列式计算建设期利息、折旧费。

2.列式计算运营期第1年利息、总成本费用、应纳增值税额、税前利润。

3.站在企业角度列式计算各因素变化幅度为0时运营期第1年净现金流。

4.计算净现金流对各因素敏感度系数,指出最敏感因素;并编制完成表1.1单因素敏感性分析表。(以万元为单位,计算过程和结果有小数均保留两位小数)

正确答案:

1.

(1)建设期利息

①建设期第1年利息:1200/2×40%×6%=14.40(万元)

②建设期第2年利息:(14.4+1200×40%+1200/2×60%)×6%=51.26(万元)

③建设期利息:14.40+51.26=65.66(万元)

(2)折旧费:[(2801.77-100)×(1-5%)/10]=256.67(万元)

2.

(1)运营期第1年利息:(65.66+1200)×6%=75.94(万元)

(2)运营期第1年总成本费用

①运营期固定经营成本:450-6.3×50=135.00(万元)

②运营期第1年经营成本:135+6.3×50×70%=355.50(万元)

③运营期第1年总成本费用:355.50+75.94+256.67=688.11(万元)

(3)运营期第1年应纳增值税额:27×50×70%×13%-1.2×50×70%-100=-19.15(万元),应纳增值税额=0.00(万元)

(4)运营期第1年税前利润:27×50×70%-688.11=256.89(万元)

3.

(1)运营期第1年现金流入:27×50×70%×1.13=1067.85(万元)

(2)运营期第1年现金流出:200+(1200+65.66)/4+75.94+1.2x50x70%+256.89×25%+355.50=1054.08(万元)

(3)运营期第1年净现金流:1067.85-1054.08=13.77(万元)

4.

(1)计算净现金流对各因素敏感度系数,指出最敏感因素;

①净现金流对单位产品不含税可变成本敏感度系数:[(-11.04-13.77)/13.77]/15%=-12.01%

②净现金流对单位产品不含税销售价格敏感度系数:[(138.51-13.77)/13.77]/15%=+60.39%

③最敏感因素:单位产品不含税销售价格。

(2)并编制完成表1.1单因素敏感性分析表。

(1)建设期利息

①建设期第1年利息:1200/2×40%×6%=14.40(万元)

②建设期第2年利息:(14.4+1200×40%+1200/2×60%)×6%=51.26(万元)

③建设期利息:14.40+51.26=65.66(万元)

(2)折旧费:[(2801.77-100)×(1-5%)/10]=256.67(万元)

2.

(1)运营期第1年利息:(65.66+1200)×6%=75.94(万元)

(2)运营期第1年总成本费用

①运营期固定经营成本:450-6.3×50=135.00(万元)

②运营期第1年经营成本:135+6.3×50×70%=355.50(万元)

③运营期第1年总成本费用:355.50+75.94+256.67=688.11(万元)

(3)运营期第1年应纳增值税额:27×50×70%×13%-1.2×50×70%-100=-19.15(万元),应纳增值税额=0.00(万元)

(4)运营期第1年税前利润:27×50×70%-688.11=256.89(万元)

3.

(1)运营期第1年现金流入:27×50×70%×1.13=1067.85(万元)

(2)运营期第1年现金流出:200+(1200+65.66)/4+75.94+1.2x50x70%+256.89×25%+355.50=1054.08(万元)

(3)运营期第1年净现金流:1067.85-1054.08=13.77(万元)

4.

(1)计算净现金流对各因素敏感度系数,指出最敏感因素;

①净现金流对单位产品不含税可变成本敏感度系数:[(-11.04-13.77)/13.77]/15%=-12.01%

②净现金流对单位产品不含税销售价格敏感度系数:[(138.51-13.77)/13.77]/15%=+60.39%

③最敏感因素:单位产品不含税销售价格。

(2)并编制完成表1.1单因素敏感性分析表。