B公司是一家制造业上市公司,A公司是一家制造业非上市公司,两家公司生产产品不同,且非关联方关系。B公司发现A公司与本公司的市场能有效互补,拟于2023年年末通过对A公司原股东非公开增发新股的方式换取A公司70%的股权以实现对其的收购。B公司已完成该项目的可行性分析,准备采用相对价值评估模型对A公司的股权价值进行评估。

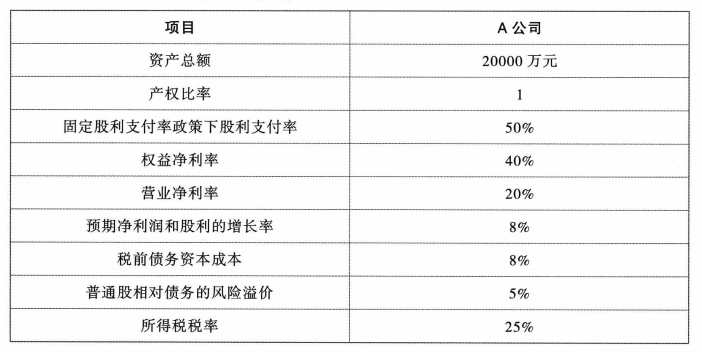

经过调查,A公司目前的财务数据如下:

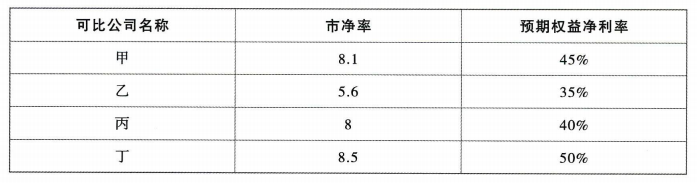

与A公司可比的公司有四家,相关数据如下:

B公司非公开增发新股的发行价格按定价基准日前20个交易日公司股票均价的80%确定。

定价基准日前20个交易日相关交易信息如下:

要求:

(1)计算A公司的本期市净率和内在市净率。

(2)文字阐述使用市净率(市价1净资产)模型估计目标企业股票价值时,如何选择可比公司。

(3)使用修正市净率的股价平均法(假设只考虑关键驱动因素差异的影响)计算A公司的股权价值。

(4)计算B公司非公开增发新股的发行价格和发行数量。

(5)分析市净率估值模型的优缺点。

经过调查,A公司目前的财务数据如下:

与A公司可比的公司有四家,相关数据如下:

B公司非公开增发新股的发行价格按定价基准日前20个交易日公司股票均价的80%确定。

定价基准日前20个交易日相关交易信息如下:

要求:

(1)计算A公司的本期市净率和内在市净率。

(2)文字阐述使用市净率(市价1净资产)模型估计目标企业股票价值时,如何选择可比公司。

(3)使用修正市净率的股价平均法(假设只考虑关键驱动因素差异的影响)计算A公司的股权价值。

(4)计算B公司非公开增发新股的发行价格和发行数量。

(5)分析市净率估值模型的优缺点。

正确答案:

(1)A公司股权资本成本=8%×(1-25%)+5%=11%

A公司本期市净率=权益净利率×股利支付率×(1+增长率)/(股权资本成本-增长率)=40%×50%×(1+8%)/(11%-8%)=7.2

A公司内在市净率=权益净利率×股利支付率/(股权资本成本-增长率)=40%×50%/(11%-8%)=6.67

(2)驱动市净率的因素有权益净利率、股利支付率、增长潜力和风险。选择可比公司时,需要先估计目标公司的这四个指标,然后选择具有这四个比率类似的公司作为可比公司,这四个因素中,最重要的驱动因素是权益净利率,应当给予格外重视。

(3)A公司股东权益总额=20000×1/2=10000(万元)

利用甲公司修正后A公司股权价值=8.1/(45%×100)×40%×100×10000=72000(万元)

利用乙公司修正后A公司股权价值=5.6/(35%×100)×40%×100×10000=64000(万元)

利用丙公司修正后A公司股权价值=8/(40%×100)×40%×100×10000=80000(万元)

利用丁公司修正后A公司股权价值=8.5/(50%×100)×40%×100×10000=68000(万元)

A公司的股权价值=(72000+64000+80000+68000)14=71000(万元)

(4)定价基准日前20个交易日股票交易均价=7000/200=35(元/股)

发行价格=35×80%=28(元/股)

发行数量=71000×70%/28=1775(万股)

(5)优点:①市净率极少为负值,可用于大多数企业;②净资产账面价值的数据容易取得,并且容易理解;③净资产账面价值比净利稳定,也不像利润那样经常被人为操纵;④如果会计标准合理并且各企业会计政策一致,净资产的变化可以反映企业价值的变化。

缺点:①账面价值受会计政策选择的影响,如果各企业执行不同的会计标准或会计政策,市净率会失去可比性;②固定资产很少的服务性企业和高科技企业,净资产与企业价值的关系不大,其市净率比较没有什么实际意义;③少数企业的净资产是0或负值,市净率没有意义,无法用于比较。

A公司本期市净率=权益净利率×股利支付率×(1+增长率)/(股权资本成本-增长率)=40%×50%×(1+8%)/(11%-8%)=7.2

A公司内在市净率=权益净利率×股利支付率/(股权资本成本-增长率)=40%×50%/(11%-8%)=6.67

(2)驱动市净率的因素有权益净利率、股利支付率、增长潜力和风险。选择可比公司时,需要先估计目标公司的这四个指标,然后选择具有这四个比率类似的公司作为可比公司,这四个因素中,最重要的驱动因素是权益净利率,应当给予格外重视。

(3)A公司股东权益总额=20000×1/2=10000(万元)

利用甲公司修正后A公司股权价值=8.1/(45%×100)×40%×100×10000=72000(万元)

利用乙公司修正后A公司股权价值=5.6/(35%×100)×40%×100×10000=64000(万元)

利用丙公司修正后A公司股权价值=8/(40%×100)×40%×100×10000=80000(万元)

利用丁公司修正后A公司股权价值=8.5/(50%×100)×40%×100×10000=68000(万元)

A公司的股权价值=(72000+64000+80000+68000)14=71000(万元)

(4)定价基准日前20个交易日股票交易均价=7000/200=35(元/股)

发行价格=35×80%=28(元/股)

发行数量=71000×70%/28=1775(万股)

(5)优点:①市净率极少为负值,可用于大多数企业;②净资产账面价值的数据容易取得,并且容易理解;③净资产账面价值比净利稳定,也不像利润那样经常被人为操纵;④如果会计标准合理并且各企业会计政策一致,净资产的变化可以反映企业价值的变化。

缺点:①账面价值受会计政策选择的影响,如果各企业执行不同的会计标准或会计政策,市净率会失去可比性;②固定资产很少的服务性企业和高科技企业,净资产与企业价值的关系不大,其市净率比较没有什么实际意义;③少数企业的净资产是0或负值,市净率没有意义,无法用于比较。

跨章节主观题专训(2024)