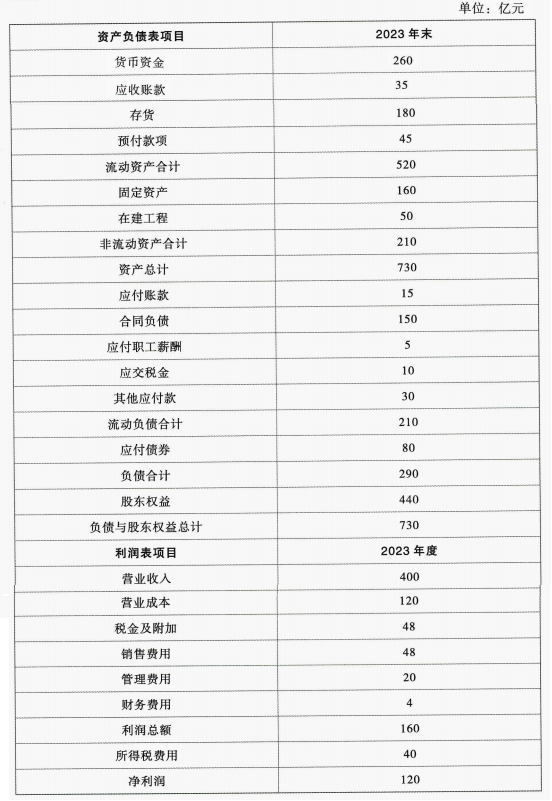

A上市公司2023年末普通股价格160元/股,流通在外股数20亿股。公司拟回购股票进行股权激励,提升公司价值。相关资料如下:

(1)财务报表相关信息。

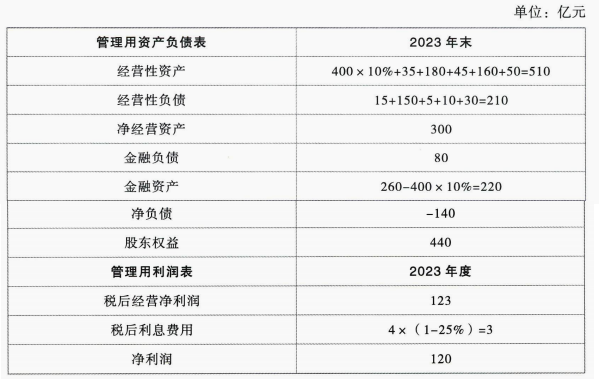

A公司经营活动所需货币资金占当年营业收入的10%,预付款项、其他应付款均由经营活动产生,财务费用均为利息费用,没有资本化利息支出。

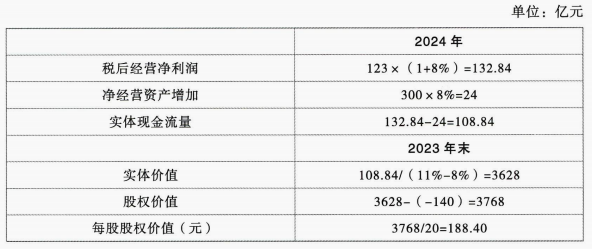

(2)如果不回购,A公司预测未来经营活动保持稳定增长,增长率为8%;税后经营净利率、净经营资产周转次数保持2023年水平不变。企业所得税税率25%。

(3)A公司拟将2024年初货币资金余额超过经营活动所需的金额全部用于股票回购。回购的股票立即以低于市场价格出售给公司员工,取得的款项立即投入经营活动,即2024年初无金融资产。(注:回购并出售不改变流通在外普通股数量)

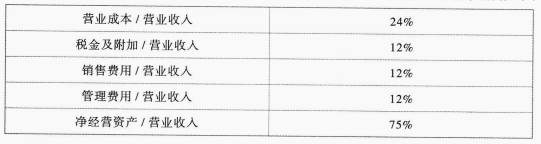

(4)假设回购股票并出售给员工在2024年初完成后,A公司2024年相关财务比率预测如下:

2025年及以后税后经营净利率、净经营资产周转次数保持2024年水平不变。预计公司2024年的营业收入增长率为25%,2025年的营业收入增长率为20%,之后进入稳定增长状态,营业收入增长率为9%。

(5)如果不回购,A公司加权平均资本成本为11%。如果回购,A公司加权平均资本成本为12%。

要求:

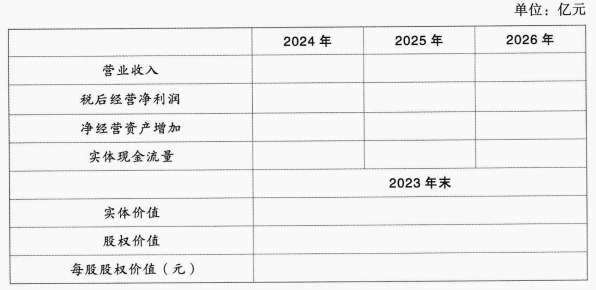

(1)假设不回购,编制A公司2023年管理用资产负债表和利润表(结果填入下方表格中,不用列出计算过程)。

(2)假设不回购,预测A公司2024年实体现金流量(结果填入下方表格中,不用列出计算过程),用实体现金流量折现模型估算2023年末A公司的实体价值;假设净负债价值等于其账面价值,计算2023年末A公司股权价值和每股股权价值。

(3)假设回购,预测A公司2024年实体现金流量(结果填入下方表格中,不用列出计算过程),用实体现金流量折现模型估算2023年末A公司的实体价值;假设净负债价值等于其账面价值,计算2023年末A公司股权价值和每股股权价值。

(4)投资者B持有A公司股票,并且不打算在公司回购期间出售,判断投资者B是否应该为该方案(回购股票并股权激励)投赞成票,并说明原因。

(1)财务报表相关信息。

A公司经营活动所需货币资金占当年营业收入的10%,预付款项、其他应付款均由经营活动产生,财务费用均为利息费用,没有资本化利息支出。

(2)如果不回购,A公司预测未来经营活动保持稳定增长,增长率为8%;税后经营净利率、净经营资产周转次数保持2023年水平不变。企业所得税税率25%。

(3)A公司拟将2024年初货币资金余额超过经营活动所需的金额全部用于股票回购。回购的股票立即以低于市场价格出售给公司员工,取得的款项立即投入经营活动,即2024年初无金融资产。(注:回购并出售不改变流通在外普通股数量)

(4)假设回购股票并出售给员工在2024年初完成后,A公司2024年相关财务比率预测如下:

2025年及以后税后经营净利率、净经营资产周转次数保持2024年水平不变。预计公司2024年的营业收入增长率为25%,2025年的营业收入增长率为20%,之后进入稳定增长状态,营业收入增长率为9%。

(5)如果不回购,A公司加权平均资本成本为11%。如果回购,A公司加权平均资本成本为12%。

要求:

(1)假设不回购,编制A公司2023年管理用资产负债表和利润表(结果填入下方表格中,不用列出计算过程)。

(2)假设不回购,预测A公司2024年实体现金流量(结果填入下方表格中,不用列出计算过程),用实体现金流量折现模型估算2023年末A公司的实体价值;假设净负债价值等于其账面价值,计算2023年末A公司股权价值和每股股权价值。

(3)假设回购,预测A公司2024年实体现金流量(结果填入下方表格中,不用列出计算过程),用实体现金流量折现模型估算2023年末A公司的实体价值;假设净负债价值等于其账面价值,计算2023年末A公司股权价值和每股股权价值。

(4)投资者B持有A公司股票,并且不打算在公司回购期间出售,判断投资者B是否应该为该方案(回购股票并股权激励)投赞成票,并说明原因。

正确答案:

(1)

(2)

(3)

(4)投资者B应该投赞成票,因为回购进行股权激励后,投资者B持有的股票数量没有增减,但每股股权价值提高了。

(2)

(3)

(4)投资者B应该投赞成票,因为回购进行股权激励后,投资者B持有的股票数量没有增减,但每股股权价值提高了。