综合题

看题模式

1

/

13

1.

甲公司是一家制造业上市公司,乙公司是一家制造业非上市公司,两家公司生产产品不同,且非关联方关系,甲公司发现乙公司的目标客户多是小微企业,与甲公司的市场能有效互补,拟于2020年年末通过对乙公司原股东非公开增发新股的方式换取乙公司100%的股权以实现对其的收购。目前,甲公司已完成该项目的可行性分析,拟采用实体现金流量折现法估计乙公司价值。相关资料如下:

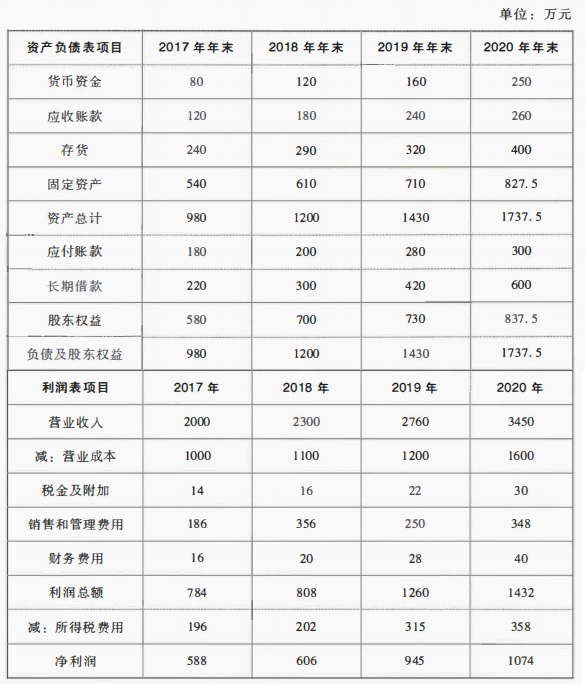

(1)乙公司成立于2017年年初,截至目前仅运行了4年,但客户数量增长较快。乙公司2017~2020年主要财务报表数据如下:

乙公司货币资金均为经营活动所需,财务费用均为利息支出。

(2)甲公司预测,乙公司2021年、2022年营业收入分别增长20%、12%,自2023年起进入增长率为4%的稳定增长状态。假设收购不影响乙公司正常运营,收购后乙公司净经营资产周转率、税后经营净利率按2017~2020年的算术平均值估计。假设所有现金流量均发生在年末,资产负债表期末余额代表全年平均水平。

(3)乙公司目标资本结构(净负债/股东权益)为2/3。等风险债券税前资本成本8%;普通股β系数1.4,无风险报酬率4%,市场组合必要报酬率9%。企业所得税税率25%。

要求:

(1)编制乙公司2017~2020年管理用资产负债表和利润表(结果填入下方表格中,不用列出计算过程)。

(2)预测乙公司2021年及以后年度净经营资产周转率、税后经营净利率。

(3)基于上述结果,计算2021~2023年乙公司实体现金流量(计算过程和结果填入下面表格中)。

(1)乙公司成立于2017年年初,截至目前仅运行了4年,但客户数量增长较快。乙公司2017~2020年主要财务报表数据如下:

乙公司货币资金均为经营活动所需,财务费用均为利息支出。

(2)甲公司预测,乙公司2021年、2022年营业收入分别增长20%、12%,自2023年起进入增长率为4%的稳定增长状态。假设收购不影响乙公司正常运营,收购后乙公司净经营资产周转率、税后经营净利率按2017~2020年的算术平均值估计。假设所有现金流量均发生在年末,资产负债表期末余额代表全年平均水平。

(3)乙公司目标资本结构(净负债/股东权益)为2/3。等风险债券税前资本成本8%;普通股β系数1.4,无风险报酬率4%,市场组合必要报酬率9%。企业所得税税率25%。

要求:

(1)编制乙公司2017~2020年管理用资产负债表和利润表(结果填入下方表格中,不用列出计算过程)。

(2)预测乙公司2021年及以后年度净经营资产周转率、税后经营净利率。

(3)基于上述结果,计算2021~2023年乙公司实体现金流量(计算过程和结果填入下面表格中)。

请写下答案:

正确答案:

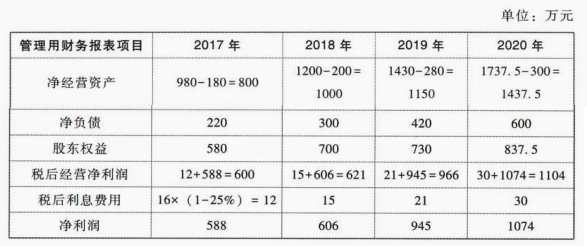

(1)传统资产负债表中全部资产项目均为经营类项目,负债项目中应付账款为经营类项目长期借款为金融类项目;传统利润表中利润总额以上的行次中,除财务费用为金融类项目外,其余均为经营类项目。编制的管理用财务报表如下:

净经营资产=资产总额-应付账款

净负债=长期借款

税后利息费用=财务费用×(1-25%)

税后经营净利润=税后利息费用+净利润

(2)净经营资产周转率=(2000/800+2300/1000+2760/1150+3450/1437.5)/4=2.4(次)

税后经营净利率=(600/2000+621/2300+966/2760+1104/3450)/4=31%

(3)2021~2023年的税后经营净利润=营业收入×税后经营净利率

2021~2023年的净经营资产=营业收入/净经营资产周转率

2021~2023年的实体现金流量=税后经营净利润-净经营资产增加

净经营资产=资产总额-应付账款

净负债=长期借款

税后利息费用=财务费用×(1-25%)

税后经营净利润=税后利息费用+净利润

(2)净经营资产周转率=(2000/800+2300/1000+2760/1150+3450/1437.5)/4=2.4(次)

税后经营净利率=(600/2000+621/2300+966/2760+1104/3450)/4=31%

(3)2021~2023年的税后经营净利润=营业收入×税后经营净利率

2021~2023年的净经营资产=营业收入/净经营资产周转率

2021~2023年的实体现金流量=税后经营净利润-净经营资产增加

参考解析:

暂无解析

查看答案

- 上一题

- 下一题