不定项选择题

看题模式

2

/

4

2.

甲企业为增值税一般纳税人,适用的增值税税率为13%,原材料采用实际成本核算,材料发出采用先进先出法计价。2023年12月初M材料结存12吨,账面余额为240万元,M材料未计提存货跌价准备。甲企业在确认收入的同时结转成本。当月该企业发生如下经济业务:

(1)2日,购入10.2吨M材料,价款为210万元,取得的增值税专用发票上注明的增值税税额为27.3万元,材料已验收入库,至月末款项尚未支付。运输途中M材料发生合理损耗0.2吨。

(2)13日,向乙企业销售3吨M材料,开具的增值税专用发票上注明的价款为80万元,增值税税额为10.4万元,符合收入确认条件,收到乙企业开出的票面金额为90.4万元的银行汇票并送存银行。

(3)18日,生产车间生产产品领用M材料10吨;20日,车间管理部门领用M材料2吨;25日,行政管理部门领用M材料0.1吨。

(4)31日,财产清查中盘亏M材料0.5吨,相应转出增值税进项税额为1.365万元,经查属于管理不善被盗造成的,由仓库管理人员赔偿2万元,保险公司赔偿5万元,其他损失由企业承担,款项尚未收到。

(5)31日,甲企业M材料及其生产的产品发生减值,M材料预计可变现净值为110万元。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。(答案中的金额单位用万元表示)

(1)2日,购入10.2吨M材料,价款为210万元,取得的增值税专用发票上注明的增值税税额为27.3万元,材料已验收入库,至月末款项尚未支付。运输途中M材料发生合理损耗0.2吨。

(2)13日,向乙企业销售3吨M材料,开具的增值税专用发票上注明的价款为80万元,增值税税额为10.4万元,符合收入确认条件,收到乙企业开出的票面金额为90.4万元的银行汇票并送存银行。

(3)18日,生产车间生产产品领用M材料10吨;20日,车间管理部门领用M材料2吨;25日,行政管理部门领用M材料0.1吨。

(4)31日,财产清查中盘亏M材料0.5吨,相应转出增值税进项税额为1.365万元,经查属于管理不善被盗造成的,由仓库管理人员赔偿2万元,保险公司赔偿5万元,其他损失由企业承担,款项尚未收到。

(5)31日,甲企业M材料及其生产的产品发生减值,M材料预计可变现净值为110万元。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。(答案中的金额单位用万元表示)

(1). 根据资料(1),下列各项中,甲企业购进M材料的入账成本是()万元。

(2). 根据期初资料和资料(2),下列各项中,甲企业销售M材料的会计处理正确的是()。

(3). 根据期初资料、资料(1)至(3),下列各项中,甲企业发出M材料的会计科目处理正确的是()。

(4). 根据资料(4),下列各项中,对甲企业M材料盘亏的会计处理表述正确的是()。

(5). 根据期初资料、资料(1)至(5),下列各项中,甲企业M材料应确认减值的金额为()万元。

正确答案:

(1)B(2)BC(3)BD(4)AD(5)C

参考解析:

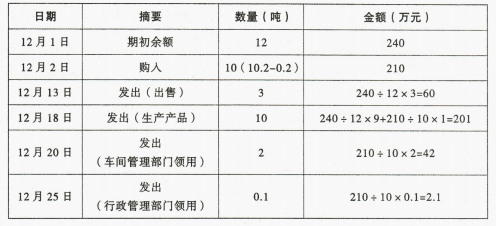

(1)取得的增值税专用发票上注明的增值税税额可以抵扣,记入“应交税费——应交增值税(进项税额)”科目;运输途中的合理损耗不影响采购总成本。故甲企业购进M材料的入账成本为210万元。(2)由于甲企业发出材料采用先进先出法,12月初结存M材料12吨,13日对外销售M材料未超过月初结存量,应以月初M材料单位成本计算销售材料成本,即销售材料成本=240÷12×3=60(万元);销售M材料应确认其他业务收入,结转其他业务成本;甲企业收到银行汇票并送存银行,应确认银行存款增加,而非其他货币资金增加,选项BC正确。(3)M材料购入、发出情况如下:

相关账务处理如下:

借:生产成本 201

制造费用 42

管理费用 2.1

贷:原材料 245.1(4)相关账务处理为:

(1)盘亏时。

借:待处理财产损溢 11.865

贷:原材料 [1.365÷13%]10.5

应交税费——应交增值税(进项税额转出) 1.365

(2)经批准后。

借:其他应收款 [2+5]7

管理费用 4.865

贷:待处理财产损溢 11.865(5)期末M材料的账面余额=240(期初)+210(资料1)-60(资料2)-(201+42+2.1)(资料3)-10.5(资料4)=134.4(万元)。M材料预计可变现净值为110万元,发生减值,减值的金额=134.4-110=24.4(万元)。

相关账务处理如下:

借:生产成本 201

制造费用 42

管理费用 2.1

贷:原材料 245.1(4)相关账务处理为:

(1)盘亏时。

借:待处理财产损溢 11.865

贷:原材料 [1.365÷13%]10.5

应交税费——应交增值税(进项税额转出) 1.365

(2)经批准后。

借:其他应收款 [2+5]7

管理费用 4.865

贷:待处理财产损溢 11.865(5)期末M材料的账面余额=240(期初)+210(资料1)-60(资料2)-(201+42+2.1)(资料3)-10.5(资料4)=134.4(万元)。M材料预计可变现净值为110万元,发生减值,减值的金额=134.4-110=24.4(万元)。

查看答案